Por Dr. Argemiro Luís Brum

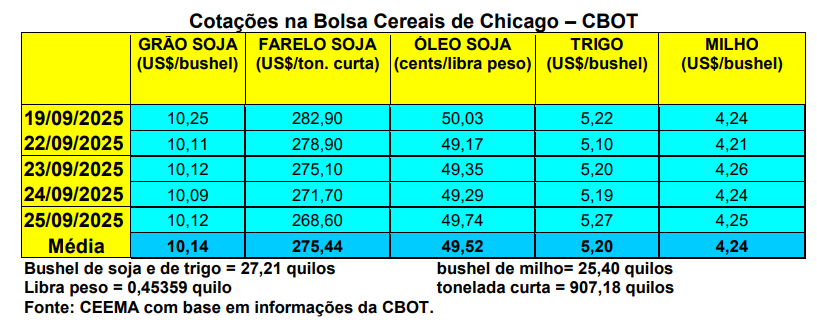

Em Chicago, as cotações do milho iniciaram uma recuperação na terceira semana de setembro, com a mesma continuando neste final de mês. A melhor cotação dos primeiros 25 dias do mês atingiu a US$ 4,29/bushel no dia 16/09, enquanto a pior cotação, no mês, foi alcançada nos dias 03 e 10, ambos com US$ 3,97/bushel. Por sua vez, o fechamento do dia 25/09 (quinta-feira) acabou ficando em US$ 4,25/bushel, se estabelecendo mais próximo das máximas do mês, contra US$ 4,23 uma semana antes.

Por outro lado, a área colhida com milho, nos EUA, atingiu a 11% do total no dia 21/09, ficando dentro da média histórica. Naquela data, 66% das lavouras ainda a colher estavam em condições entre boas a excelentes, 24% regulares e 10% ruins a muito ruins.

E no Brasil, os preços do milho indicam um viés de alta, porém, ainda muito fraco. A média gaúcha fechou a semana em R$ 61,53/saco, enquanto as principais praças locais se mantiveram entre R$ 59,00 e R$ 60,00. Já no restante do país, as principais praças trabalharam com valores entre R$ 52,00 e R$ 64,00/saco.

Com a colheita nacional da safrinha encerrada, o mercado se volta ao plantio da nova safra de verão do cereal. Neste sentido, segundo a Conab, até o dia 20/09 a semeadura atingia a 20,8% da área esperada no país, contra a média de 18,2% nos últimos cinco anos. O estado com trabalhos mais adiantados era o Rio Grande do Sul, com 66%, seguido por Paraná (44%) e Santa Catarina (35%). Enquanto a cigarrinha começa a atingir as lavouras gaúchas, no Paraná a redução das chuvas no Norte deste Estado impedia o avanço da área semeada, levando algumas áreas a apresentar sinais de déficit hídrico, apesar da maioria das lavouras apresentar bom desenvolvimento inicial. Em Santa Catarina, o plantio avança no Extremo-Oeste com condições climáticas favoráveis ajudando a cultura em todos os estádios de desenvolvimento. Espera-se uma safra total nacional no verão entre 25 e 26 milhões de toneladas do cereal.

Especificamente no Centro-Sul brasileiro, até o dia 18/09, o plantio chegava a 25% da área esperada (cf. AgRural).

Por sua vez, a comercialização do milho segue lenta no país, pois o produtor espera melhores preços. Analistas privados calculam que a atual safrinha tenha sido comercializada em 56% de seu total no país, contra a média de pelo menos 60%. Calcula-se ainda que do total colhido no país (três safras), cerca de 59 milhões de toneladas de milho estariam ainda em mãos dos produtores rurais (cf. Brandalizze Consulting). No Mato Grosso, 68% da safrinha de 2025 estaria negociada e 15% da safrinha 2026 vendidos antecipadamente no início da presente semana.

Enfim, as exportações brasileiras de milho, nos 15 primeiros dias úteis de setembro, atingiram a 4,7 milhões de toneladas, com a média diária superando em 3,1% a média do mesmo mês do ano passado. Por enquanto, o milho brasileiro continua mais caro do que o dos concorrentes, o que dificulta às exportações. Mesmo assim, espera-se exportações ao redor de 40 milhões de toneladas em 2025, porém, o país precisaria exportar 55 milhões para aliviar seus estoques.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}