Por Dr. Argemiro Luís Brum

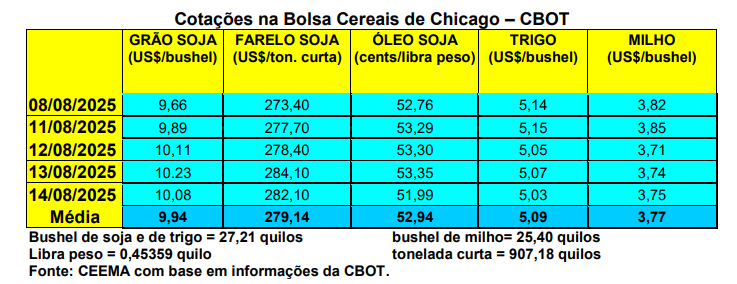

O primeiro mês cotado, em Chicago, após recuar para US$ 3,71/bushel durante a semana, se recuperou um pouco e fechou a quinta-feira (14) em US$ 3,75, contra US$ 3,84 uma semana antes.

O relatório de oferta e demanda do USDA, anunciado no dia 12/08, trouxe pressão baixista para o cereal, mais uma vez, pois apontou, para 2025/26, uma colheita estadunidense (que se inicia agora em setembro) em um total de 425,3 milhões de toneladas, cerca de 25 milhões a mais do que o indicado em julho. Com isso, os estoques finais nos EUA saltaram para 53,8 milhões de toneladas, ganhando 11,7 milhões sobre julho. Já a produção mundial de milho ficou estimada em 1,289 bilhão de toneladas, enquanto os estoques finais globais atingiriam 282,5 milhões de toneladas. O preço médio ao produtor estadunidense de milho veio para US$ 3,90/bushel em 2025/26. Já a produção do Brasil e da Argentina ficaram estabelecidas, respectivamente, em 131 e 53 milhões de toneladas. As exportações brasileiras do cereal chegariam a 43 milhões de toneladas no novo ano comercial.

Dito isso, no dia 10/08, 72% das lavouras de milho estadunidenses estavam entre boas a excelentes condições, contra 73% da semana anterior e acima do ano passado, quando eram 67%. Cerca de 58% das mesmas estavam na fase de enchimento de grãos.

Por sua vez, os embarques estadunidenses de milho, na semana encerrada em 07/08, atingiam a 1,5 milhão de toneladas, superando as expectativas do mercado e alcançando um total, no ano comercial, de 63,1 milhões de toneladas, volume 29% maior do que um ano atrás.

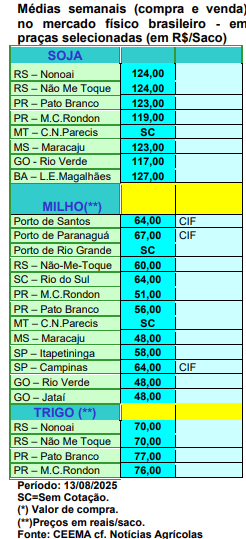

E no Brasil, os preços se mantêm nos mesmos níveis baixos das últimas semanas, porém, com um leve movimento de alta em algumas regiões. A média gaúcha fechou a semana em R$ 61,85/saco, enquanto as principais praças locais ficaram entre R$ 59,00 e R$ 60,00/saco. No restante do país os preços oscilaram entre R$ 48,00 e R$ 64,00/saco, com algumas praças também sem preço.

Aparentemente, a pressão baixista sobre os preços do milho, com a safrinha na sua reta final de colheita, parece ter terminado. Por enquanto, as usinas de etanol continuam pagando níveis acima da paridade de importação e, com isso, o produtor segue concentrando suas vendas no mercado local. Além disso, com a relação sojamilho favorecendo a comercialização da soja, as vendas por parte dos produtores e as exportações de milho brasileiro devem seguir lentas (cf. Agrinvest Commodities).

Dito isso, o total colhido no Brasil, em 2025, atinge a 79,4% da área, contra 90,2% um ano atrás e 79,2% na média histórica. Lembrando que no Mato Grosso a colheita da segunda safra está praticamente encerrada (cf. Pátria AgroNegócios). Já no Centro-Sul brasileiro, segundo a AgRural, a colheita da safrinha 2025 de milho chegou, no dia 07/08, a 88% da área semeada, contra 97% um ano atrás. Já a Conab informou que, em todo o Brasil, a colheita da safrinha atingia, no dia 10/08, a um total de 83,7% da área, contra 84,3% na média.

E no Mato Grosso, segundo o Imea (Instituto Mato-Grossense de Economia Agropecuária), a comercialização da safra de milho 2024/25 atingiu, em julho, a 62% da produção estimada. Isso se deve ao aumento médio de 2,9% no preço do milho no último mês, sobre junho, fechando em R$ 43,78/saco. Assim, e somando-se os problemas de armazenagem local, os produtores optaram por vender sua produção. Já para a safra 2025/26, a comercialização antecipada chegou a 11,4% da produção estimada. Esse movimento foi motivado pela alta de 2,5% sobre junho, nos preços futuros, que ficaram na média de R$ 44,33/saco em julho. Apesar disso, a comercialização da safra 2025/26 segue atrasada em relação à média das últimas cinco safras.

Enfim, as exportações brasileiras de milho, nos primeiros seis dias úteis de agosto, melhoraram muito, chegando a 1,76 milhão de toneladas, chegando a 29% do total exportado em agosto do ano passado. Com isso, a média diária de agosto é 6,6% melhor do que a registrada no mesmo mês de 2024. O preço médio pago por tonelada subiu 19,8% no período, indo de US$ 192,70 em agosto de 2024 para US$ 231,00 em julho de 2025.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

){kind=link}