Por Argemiro Luís Brum

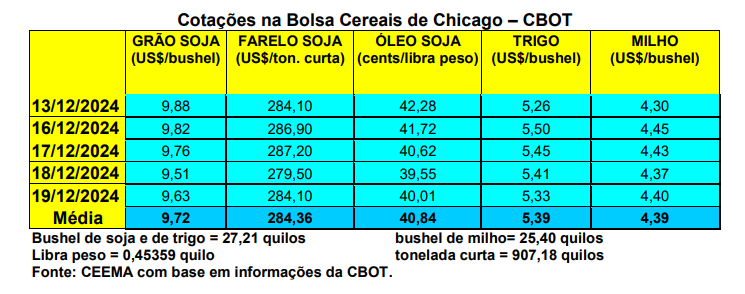

As cotações da soja despencaram em Chicago, nesta semana. O bushel, para o primeiro mês cotado, chegou a bater em US$ 9,51 no dia 18/12, se recuperando um pouco no dia seguinte e fechando em US$ 9,63 no dia 19/12 (quinta-feira), contra US$ 9,95 uma semana antes. Na mesma época do ano passado, o bushel valia US$ 13,27.

A boa evolução da safra sul-americana, com previsão de um recorde na produção, após uma boa safra nos EUA, seguida de uma demanda mais comedida, especialmente por parte da China, onde a economia avança mais lentamente, têm sido as principais razões deste recuo. Como se esperava, após preços historicamente altos no período da pandemia da Covid-19 e, particularmente, após o início da guerra Rússia x Ucrânia, o mercado se ajustou e buscou se aproximar das médias. Completou o quadro a eleição de Donald Trump para a presidência dos EUA, o qual promete aplicar tarifas sobre as importações de produtos chineses, fato que tende a levar os chineses a repetirem a reação já realizada no primeiro mandato de Trump, reduzindo bastante as compras de soja estadunidense.

Dito isso, na semana a Agência Nacional de Processadores de Oleaginosas dos EUA informou que o esmagamento de soja, naquele país, em novembro, foi de 5,26 milhões de toneladas. O volume ficou abaixo do registrado no mês anterior e das expectativas, que eram, ambos, de 5,44 milhões de toneladas.

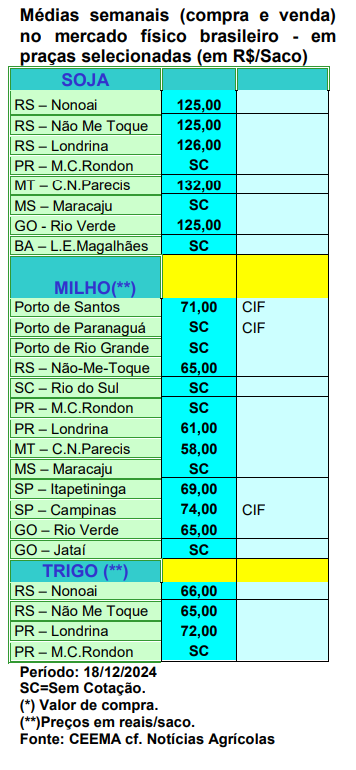

E no Brasil, apesar da disparada cambial, com o Real se desvalorizando para quase R$ 6,30 por dólar, os preços estacionaram. Em parte porque a forte queda em Chicago compensou a desvalorização da moeda e, de outra parte, porque o mercado sabe que tal câmbio está fora da normalidade e, passado o período especulativo, o mesmo deve voltar, pelo menos, aos níveis de R$ 5,70 (pela Paridade de Poder de Compra, o câmbio normal do Brasil, hoje, deveria estar em R$ 5,00). No entanto, o panorama cambial mudou um pouco nestes últimos dias, mesmo com a forte alta do juro básico e das constantes intervenções do Banco Central vendendo dólares, já que o setor financeiro começa a especular um período maior de câmbio acima ou em torno dos R$ 6,00.

Pelo sim ou pelo não, o fato é que a média gaúcha fechou a semana em R$ 127,39/saco, enquanto as principais praças locais ficaram em R$ 125,00. Já nas demais praças nacionais os preços oscilaram entre R$ 125,00 e R$ 132,00/saco, com muitas regiões sem cotação, esperando os acontecimentos, dada a instabilidade cambial nacional e a própria realidade baixista em Chicago. Nesta mesma época do ano passado, a média gaúcha foi de R$ 136,37/saco, enquanto as principais praças do Estado praticaram valores entre R$ 131,00 e R$ 132,00. Nas demais praças do país, os preços oscilaram entre R$ 117,00 e R$ 124,00. Ou seja, um ano atrás os preços estavam melhores no Rio Grande do Sul e piores no restante do país. Sendo estes, preços nominais, considerando a inflação nacional no período, em quase 5%, os produtores, com raras exceções, estão enfrentando perdas reais nos preços.

Um dos motivos deste comportamento mais cauteloso, do mercado, também está na projeção de uma safra recorde no Brasil. As principais análises giram ao redor de 170 milhões de toneladas a serem colhidas em 2024/25, caso o clima continue favorável até o final do ciclo.

Por sua vez, estudo realizado recentemente indicou que o país tem 13 novos projetos para a construção de indústrias moageiras de soja. Se implantados, os mesmos irão acrescentar 37.000 toneladas/dia à capacidade brasileira de esmagamento de soja entre 2025 e 2027, ou seja, o equivalente a 11,1 milhões de toneladas/ano de esmagamento. Assim, a capacidade nacional total de esmagamento de soja passaria a 72,1 milhões de toneladas em 2027. Em a taxa de esmagamento permanecendo em 92% da capacidade (média), a moagem real passará a 66,3 milhões de toneladas em 2027 (hoje ela está em 54,5 milhões). Um dos grande fatores para este movimento está no aumento do consumo de óleo de soja para biodiesel, já que o mercado espera que o nível da mistura junto ao diesel normal, passe de 14% para 25% no longo prazo, sendo que até 2027 a expectativa é de se chegar a 17% de mistura. “O consumo de diesel no Brasil deve alcançar 72,9 bilhões de litros em 2027, a partir dos 67,8 bilhões de litros previstos para 2024.

O consumo de biodiesel também deverá crescer, passando de 9,3 bilhões de litros em 2024 para 12,3 bilhões de litros em 2027, um aumento anual de 9,7%.” Assim, a demanda de óleo de soja para biodiesel deverá aumentar, das atuais 5,9 milhões de toneladas para 7,9 milhões em 2027. Isso freará as exportações do subproduto em torno de um milhão de toneladas anuais. O desafio será dar conta do farelo de soja, já que para cada grão esmagado tem-se 18,5% de óleo e 78% de farelo. De fato, neste contexto, o estudo projeta que a produção de farelo pule para 49,2 milhões de toneladas, com incremento de 7 milhões em relação ao volume atual (cf. Itaú BBA).

Enfim, em relação a safra atual, os produtores de soja devem estar muito atentos ao ataque da ferrugem asiática, que vem atingindo praticamente todas as regiões de produção nacional. Causada por fungo, ela pode reduzir a produtividade das lavouras em até 90%. O ciclo da doença começa com a dispersão dos esporos produzidos nas plantas hospedeiras durante a entressafra, que são transportados pelo vento e se depositam nas folhas da soja. Quando as condições de temperatura (entre 18°C e 26°C) e umidade (molhamento foliar por pelo menos seis horas) são favoráveis, os esporos germinam e o fungo penetra na folha, colonizando seus tecidos.

manejo de insetos é dificultado” (cf. Epagri-SC).

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}