Por Argemiro Luís Brum

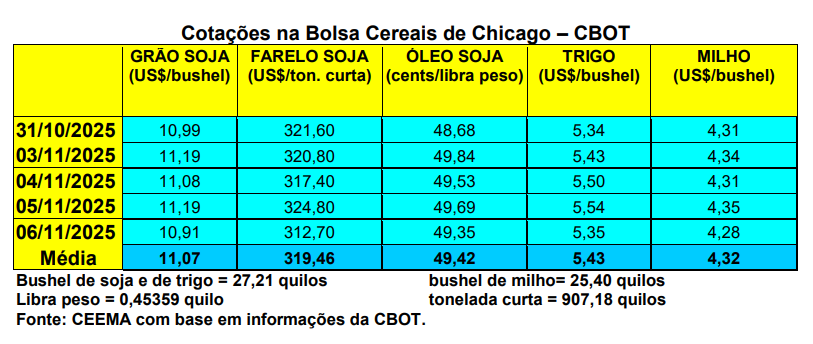

As cotações da soja voltaram a subir fortemente nesta semana, puxadas pelos acordos comerciais entre EUA e China. O bushel da oleaginosa, para o primeiro mês cotado, chegou a bater em US$ 11,19, voltando a romper o teto dos 11 dólares, e chegando a mais alta cotação desde o dia 12 de julho de 2024. Porém, o fechamento desta quintafeira (06) despencou, ficando em US$ 10,91, o mesmo valor de uma semana antes.

A China anunciou o acordo com os EUA, o que reforçou a tendência altista, porém, uma ducha de água fria pode ter vindo no dia 05/11 quando os chineses anunciaram que vão “suspender tarifas de até 24% sobre vários produtos agrícolas dos EUA, como milho, trigo, carne e algodão, a partir do dia 10/11, porém, a soja ficou de fora. A tarifa continua em 13%, ou seja, para a soja nada mudou. Se a soja tivesse entrado na lista, aí sim seria um fato altista. Os EUA voltariam a competir direto com o Brasil e poderiam recuperar parte das vendas para a China. Mas como a tarifa segue igual, o fundamento é neutro. A soja americana continua cara, e o Brasil segue mais competitivo”. Assim, não se descarta um recuo das cotações em Chicago nas próximas semanas, mesmo que o mercado tenha entendido o movimento de redução de tarifas, por parte da China, como um gesto importante. Nesse sentido, parte do mercado considera que a soja pode ser a próxima da lista na retirada das tarifas pela China (cf. Royal Rural).

Outro fator que está alimentando as altas é o atraso no plantio do Centro-Oeste brasileiro devido à falta de chuvas. O risco de o Brasil produzir menos na próxima safra, embora ainda esteja longe, já começa a alimentar a especulação em Chicago.

Por sua vez, o mercado espera que, desta vez, saia o relatório de oferta e demanda do USDA, previsto para o dia 14/11. A paralisação do serviço público estadunidense, que já dura mais de um mês, impediu a divulgação do relatório de outubro, deixando o mercado sem estatísticas confiáveis.

Dito isso, na semana encerrada em 30/10 os EUA embarcaram 965.063 toneladas de soja, ficando dentro do esperado pelo mercado. No atual ano comercial os embarques somam 7,78 milhões de toneladas, sendo 40% abaixo do realizado em igual momento do ano anterior.

E no Mercosul, que representa 62% da soja exportada no mundo nos últimos cinco anos, espera-se uma safra total de 242,3 milhões de toneladas em 2025/26, com crescimento de 0,8% sobre o ano anterior. A produtividade média, se o clima ajudar, está projetada em 3.400 quilos/hectare (56,7 sacos/hectare). Se isso se confirmar, as exportações da região irão aumentar no próximo ano. O Brasil responde por 84% das vendas externas de soja do bloco (cf. Céleres).

E no Brasil, apesar da forte alta em Chicago, o dólar fraco e mais o previsível recuo nos prêmios, na medida em que a China possa voltar a comprar soja estadunidense, mantiveram os preços estáveis. Aliás, os prêmios de exportação no Brasil, para os contratos para embarque em 2026, retornaram a patamares negativos, movimento que não era observado desde julho passado (cf. Cepea).

Assim, embora a média gaúcha tenha alcançado R$ 126,03/saco, as principais praças locais ficaram em R$ 123,00. Nas demais regiões do país, os preços oscilaram entre R$ 118,50 e R$ 125,00/saco.

O plantio na nova safra perdeu força, devido às chuvas irregulares nas regiões produtoras nacionais, alcançando 47% da área esperada, contra 54% na mesma época do ano anterior. “Embora haja problemas em Mato Grosso e no Matopiba, o principal foco de atenção no momento é Goiás, que tem o plantio mais lento desde a safra 2017/18”(cf. AgRural). Especificamente no Mato Grosso, o novo plantio chegou a 76,1% da área esperada, porém, está abaixo da média histórica, que é de 76,7% para este momento do ano (cf. Imea).

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}