Por Argemiro Luís Brum

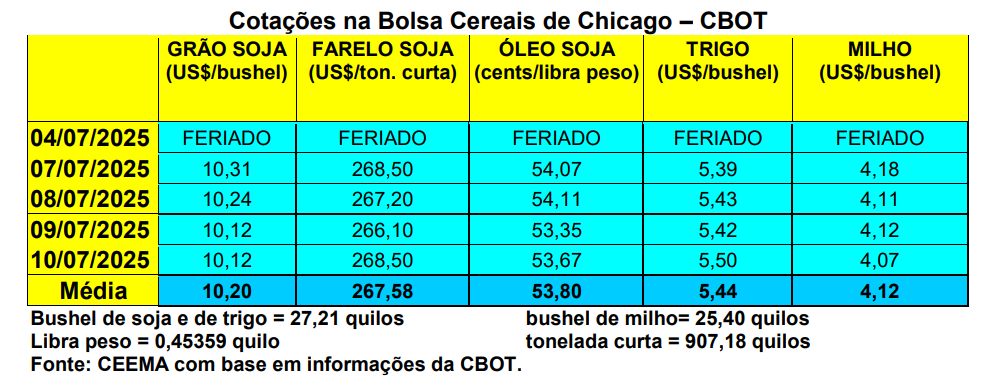

As cotações do milho, em Chicago, igualmente cederam bastante na semana, com o primeiro mês cotado fechando a quinta-feira (10) em US$ 4,07 /bushel, contra US$ 4,31 uma semana antes.

A retomada das ameaças tarifárias de Trump, com a aproximação do final do período de 90 dias de trégua, somada à expectativa do relatório de oferta e demanda, previsto para o dia 11/07 nos EUA (analisaremos o mesmo, em detalhes, no próximo comentário), assim como o clima positivo para o desenvolvimento da atual safra estadunidense, deixam o mercado em viés de baixa.

Dito isso, 74% das lavouras do cereal, nos EUA, estavam em boas a excelentes condições no dia 06/07, contra 68% no mesmo período do ano passado. Outras 21% estavam regulares e somente 5% em condições entre ruins a muito ruins.

Quanto aos embarques de milho, na semana encerrada em 03/07 os EUA registraram 1,5 milhão de toneladas, ficando dentro do esperado pelo mercado. Com isso, no atual ano comercial os EUA alcançam 56,4 milhões de toneladas exportadas, com um aumento de 30% sobre o mesmo período do ano anterior.

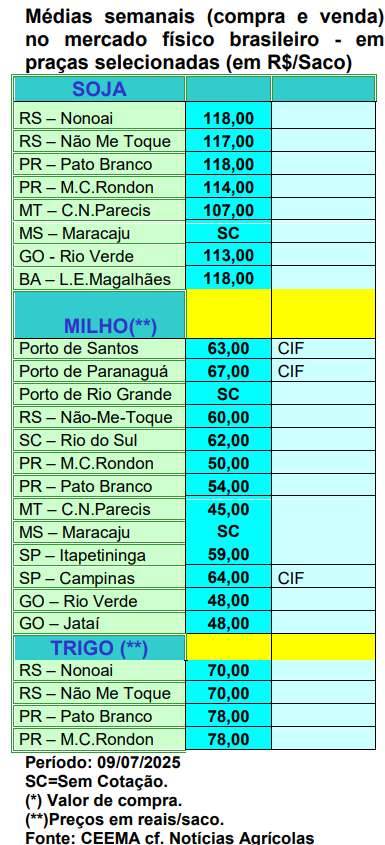

E aqui no Brasil, os preços se mantêm em baixa, com os indicadores apontando um nível de preço médio na pior posição em todo o corrente ano. As principais praças gaúchas se mantiveram em R$ 60,00/saco, enquanto nas demais regiões brasileiras os valores oscilaram entre R$ 45,00 e R$ 62,00/saco.

Além de uma safra total recorde, em perspectiva, o país encontra dificuldades para exportar o milho. De fato, segundo a Secex, em junho o Brasil, em 20 dias úteis, exportou apenas 369.533 toneladas do cereal, ficando com cerca de 66% a menos do que o exportado em junho de 2024.

Enquanto isso, a Conab aponta que colheita da segunda safra, em todo o país, chegou a 27,7% da área no dia 05/07, contra 61,1% no mesmo período de 2024 e 39,5% na média histórica. Olhando apenas o Centro-Sul brasileiro, a colheita da safrinha chegava, no final da semana anterior, a 28% da área, contra 63% realizado no mesmo período do ano anterior (cf. AgRural).

Já no Mato Grosso, a comercialização da safra 2024/25 atingia a 51% da produção obtida, no início da presente semana, contra a média histórica de 65,8%. A safrinha local foi aumentada para 54 milhões de toneladas, superando em 14,5% a safra do ano anterior. Estamos diante de um novo recorde local, sendo que o Estado já colheu 40% desta segunda safra. Quanto a comercialização da safra futura, a ser plantada a partir de setembro, 17,5% já havia sido vendida pelos produtores mato-grossenses de forma antecipada, porém, ainda em atraso em relação a média histórica (cf. Imea)

Enfim, com os dados de hoje, diante deste quadro geral, salvo uma surpresa, não se vislumbra melhoria de preços para o milho brasileiro no restante do corrente ano.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

em US$ 4,07){kind=link}