Por Argemiro Luís Brum

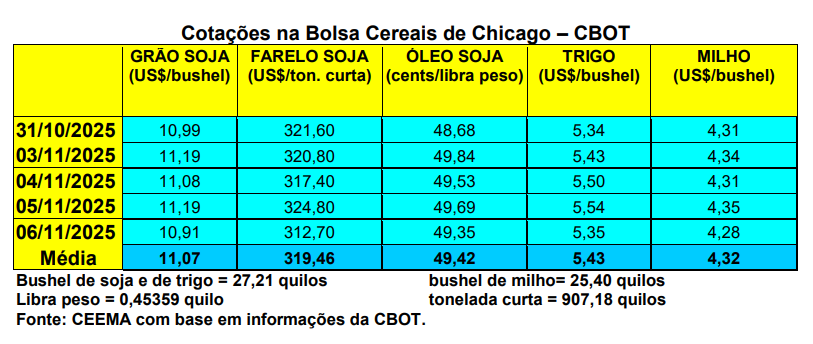

As cotações do milho registraram leves altas em Chicago, não seguindo o comportamento intenso da soja, porém, as mesmas não se sustentaram e o fechamento desta quinta-feira (06) recuou para US$ 4,28/bushel, contra US$ 4,30 uma semana antes. Afinal, o milho está diante de uma safra recorde nos EUA e a China não compra muito o produto na comparação com a soja.

Dito isso, as exportações do cereal estadunidense, na semana encerrada em 30/10, somaram 1,7 milhão de toneladas, ficando perto do limite superior esperado pelo mercado. Assim, no acumulado do ano comercial atual o volume alcança 7,8 milhões de toneladas, ficando 64% acima do registrado no mesmo período do ano anterior.

Já no Brasil, os preços se mantiveram relativamente estáveis, com leve viés de alta. A média gaúcha ficou em R$ 62,31/saco, enquanto as principais praças locais registraram os mesmos R$ 60,00 de semanas anteriores. No restante do país, as médias oscilaram entre R$ 48,00 e R$ 63,00/saco. Em paralelo, na B3, no dia 05/11 o mercado trabalhava com janeiro/26 cotado a R$ 71,72/saco e março/26 em R$ 73,14, enquanto novembro/25 ficava em R$ 68,32/saco.

O mercado do milho nacional tem pouco fôlego para subir diante da excelente safra que passou, da firmeza do Real, impedindo maiores exportações, da concorrência externa mais barata e do avanço do plantio da safra de verão, apesar de problemas climáticos pontuais.

Na prática, aqui no Brasil, o clima se torna o ponto central deste mercado. Especialmente pelos problemas já presentes no Centro-Oeste e pela perspectiva da incidência, mais uma vez, do fenômeno La Niña durante esta nossa primavera/verão no Sul do país.

Por sua vez, a comercialização do milho segue abaixo da média dos últimos cinco anos, embora em outubro a mesma tenha melhorado. Mas haverá novas pressões de oferta interna já que os armazéns, especialmente no Centro-Oeste, devem ser liberados até janeiro para dar entrada à nova safra de soja. Em termos de exportação, mesmo que o país chegue a 42 milhões de toneladas no ano, os estoques finais serão ainda muito altos.

Enfim, o plantio da safra de verão 2025/26 atingiu, no dia 30/10, a 60% da área esperada no Centro-Sul brasileiro, contra 59% um ano atrás (cf. AgRural). Em termos de todo o Brasil, o mesmo estava em 42,8% no dia 1º de novembro, contra a média histórica de 44,5%, segundo a Conab. O Paraná, na ocasião, atingia a 98% da área esperada, seguido por Santa Catarina (89%), Rio Grande do Sul (86%), São Paulo (32%), Minas Gerais (13,7%), Bahia (8%) e Goiás (3%).

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}