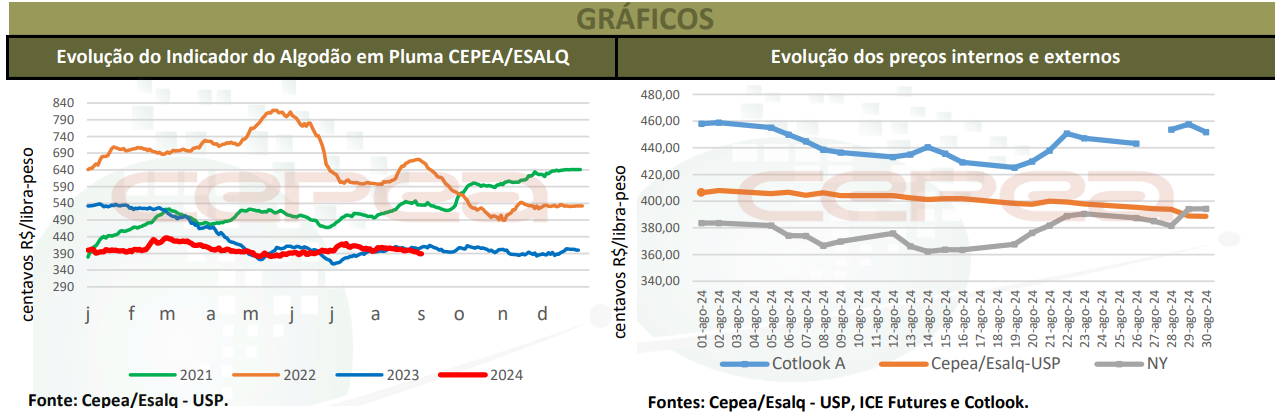

Após dois meses em alta, o valor médio do algodão em pluma caiu no mercado interno em agosto, voltando a operar abaixo dos R$ 4,00/lp. A pressão veio da menor paridade de exportação, devido à desvalorização externa, da necessidade de vendedores em “fazer caixa” e dos avanços da colheita e do beneficiamento.

Entre 31 de julho e 30 de agosto, o Indicador CEPEA/ESALQ, com pagamento em 8 dias, caiu 4,65%, fechando a R$ 3,8863/lp no dia 30 – tratam-se da queda mais intensa desde março/24, quando o recuo foi de 6,3%, e do menor valor desde 12 de junho de 2024 (R$ 3,8742/lp).

A média mensal de agosto foi de R$ 4,0036/lp, sendo 1,86% abaixo da de julho/24 e 5,12% inferior à de agosto/23, em termos reais (deflacionamento pelo IGP-DI de julho/24). Em dólar, em agosto, a média do Indicador à vista foi de US$ 0,7195/lp, 5,7% superior à do primeiro vencimento na Bolsa de Nova York (ICE Futures), de US$ 0,6805/lp, porém, 9,9% menor que a média do Índice Cotlook A (US$ 0,7982/lp).

MERCADO INTERNACIONAL – Cálculos do Cepea apontam que a paridade de exportação na condição FAS (Free Alongside Ship) avançou apenas 0,23% entre 31 de julho e 30 de agosto, passando para R$ 3,9256/lp (US$ 0,6948/lp) no porto de Santos (SP) e R$ 3,9361/lp (US$ 0,6967/lp) no de Paranaguá (PR) no dia 30. No acumulado de agosto, houve alta de ligeiro 0,44% do Índice Cotlook A, para US$ 0,7995/lp no dia 30. Já o dólar se desvalorizou apenas 0,21% frente ao Real no mesmo período, a R$ 5,65 também no dia 30.

Na Bolsa de Nova York, entre 31 de julho e 30 de agosto, o vencimento Out/24 se valorizou 2,66%, a US$ 0,6979/lp no dia 30; para o Dez/24, a alta foi de 1,45%, a US$ 0,6999/lp; para Mar/25, de 1,39%, a US$ 0,7165/lp, e, para Maio/25, de 1,31%, a US$ 0,7289/lp.

COLHEITA E BENEFICIAMENTO 2023/24 – No campo, dados da Abrapa (Associação Brasileira dos Produtores de Algodão) mostram que 86,22% da área brasileira da safra 2023/24 havia sido colhida até o dia 29 de agosto, sendo que 34,55% da produção esperada foi beneficiada. Na Bahia, o segundo maior estado produtor do Brasil, 82,47% da produção havia sido colhida até o último dia 29; e 55%, beneficiada. Em Mato Grosso, no mesmo período, a colheita somava 87% da área; e o beneficiamento, apenas 28% do volume retirado.

COTTON OUTLOOK – Relatório divulgado no dia 29 de agosto pelo Cotton Outlook prevê a produção mundial 2024/25 em 25,115 milhões de toneladas, apenas 0,20% maior que o volume esperado para 2023/24 (25,448 milhões de toneladas), mas retração de 1,31 milhão de toneladas frente ao estimado em julho. O consumo mundial está projetado em 24,371 milhões de toneladas na temporada 2024/25, retração de 1,26% se comparado ao da 2023/24, mas avanço de 1,06% frente ao estimado em julho/24. Logo, a oferta global superaria em 3,05% a demanda.

Para o Brasil, especificamente, a estimativa de oferta para a safra 2023/24 passou de 3,636 milhões de toneladas para 3,644 milhões de toneladas (+0,39%). Para a temporada 2024/25, a produção segue estável, em 3,65 milhões de toneladas, ficando somente 0,16% superior à safra anterior.

ICAC – Dados divulgados no dia 1º de agosto pelo Icac (Comitê Consultivo Internacional do Algodão) indicam produção mundial da safra 2024/25 em 26,33 milhões de toneladas, alta de 9,15% frente à da temporada anterior. O consumo mundial de algodão, por sua vez, pode aumentar 3,56% em relação à safra 2023/24, para 25,87 milhões de toneladas. A exportação mundial deve somar 10,29 milhões de toneladas na temporada 2024/25, superando em 4,58% a da safra passada. Dessa forma, o estoque final pode ser de 19,1 milhões de toneladas, 3,01% maior que o da temporada 2023/24.

Para o Brasil, especificamente, o Comitê estima produção recorde de 3,65 milhões de toneladas na safra 2024/25, aumento de 14,1% frente ao volume da temporada passada, impulsionada pelo crescimento de 18,2% na área, prevista em 1,95 milhão de hectares. O consumo interno está estimado em 750 mil toneladas, 7,1% superior ao da safra anterior e o maior volume desde a temporada 2014/15, quando chegou em 797 mil toneladas. Já as exportações brasileiras devem aumentar 3,7% frente às de 2023/24, chegando em 2,8 milhões de toneladas, o que seria um novo recorde. Nesse cenário, o estoque final deve somar 1,14 milhão de toneladas, 9,8% maior que o da safra anterior e também o mais alto da história.

CAROÇO DE ALGODÃO – Ao longo de agosto, as negociações de caroço de algodão seguiram de forma pontual, já que boa parte dos agentes esteve focada no cumprimento dos contratos a termo. A demanda por parte de pecuaristas neste período mais seco aumentou.

Levantamento do Cepea mostra que a cotação média do caroço no mercado spot em agosto/24 foi de R$ 586,87/t em Campo Novo do Parecis (MT), alta de 2,2% em relação à do mês anterior, mas recuo de 24,4% sobre a de agosto/23 (R$ 773,15/t), em termos reais – deflacionamento também pelo IGP-DI de julho/24.

Em Lucas do Rio Verde (MT), a média avançou apenas 0,2% na comparação mensal, mas caiu 24,4% na anual, para R$ 518,25/t em agosto/24. Em Primavera do Leste (MT), a média está em R$ 651,72/t, respectivas quedas de 1,8% e de 22,8%. Em Barreiras (BA), a média está em R$ 827,55/t, retrações de 1,7% frente a julho/24 e de 24% em relação à de agosto/23. Em São Paulo (SP), por sua vez, houve baixa de 8,8% no mês e retração de 22,2% no ano, com a média passando para R$ 1.057,25/t em agosto/24.

Confira a Análise Conjuntural Cepea – Algodão agosto/2024 completa, clicando aqui!

Fonte: CEPEA

{kind=link}