Os preços do milho recuaram em maio, influenciados pela maior disponibilidade do cereal, com o avanço da colheita da safra verão e o início das atividades da segunda safra. Além disso, estimativas indicando produção de milho elevada no Brasil e no mundo e consumidores priorizando a utilização dos estoques mantiveram pressionados os valores internos.

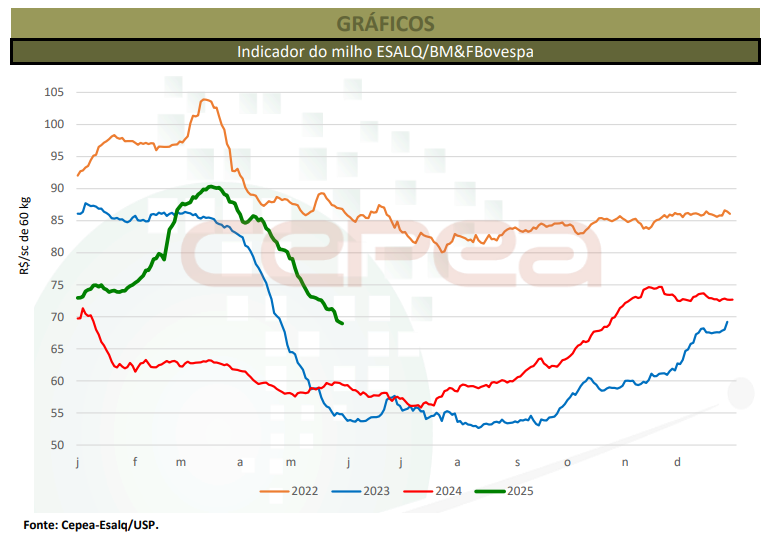

No acumulado de maio, o Indicador ESALQ/BM&FBovespa recuou expressivos 14%, fechando a R$ 68,95/saca de 60 kg no dia 30. A média mensal de maio, de R$ 73,3/sc, registrou forte queda de 12,4% em relação à do mês anterior e é também a mais baixa desde outubro/24, em termos reais (os valores foram deflacionados pelo IGP-DI de abril/25).

Na média das regiões pesquisadas pelo Cepea, o cereal se desvalorizou 9% no mercado de balcão (ao produtor) e 13,5% no de lotes (negociação entre empresas) também no acumulado do mês. A médias mensais de maio são 10% e 11% inferiores às de abril, respectivamente.

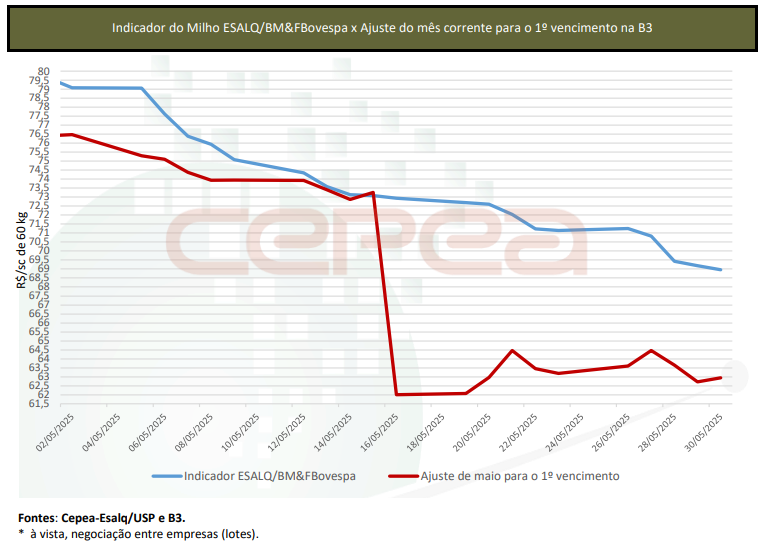

Na B3, os contratos caíram em maio, pressionados pelo início da colheita no Brasil e pelo bom ritmo da semeadura nos Estados Unidos. Os vencimentos Jul/25 e Set/25 cederam 6% e 4,4% no mês, fechando a R$ 62,95 e a R$ 64,33/sc de 60 kg no dia 30, respectivamente.

EXPORTAÇÕES – Dados da Secex mostram que, na parcial de maio (com 16 dias úteis), foram embarcadas apenas 37,33 mil toneladas de milho, bem abaixo das 413,37 mil toneladas exportadas em todo o mês de maio/24. Em Paranaguá (PR), as cotações recuaram fortes 16,3% no acumulado de maio, enquanto o dólar se desvalorizou 0,8%, cotado a R$ 5,718 no dia 30.

ESTIMATIVAS – Dados divulgados em maio pela Conab indicam que a produção da segunda safra 2024/25 está estimada em 99,8 milhões de toneladas, 10,8% acima da temporada passada e 2% maior que a apontada em abril. A melhora do clima explica o aumento.

Quanto à produção de milho verão, foi projetada pela Conab em 24,68 milhões de toneladas, aumento de 7,5% sobre a temporada passada. Já a terceira safra pode recuar 3,8% no mesmo comparativo, totalizando apenas 2,38 milhões de toneladas. No agregado, a produção nacional deve somar 126,87 milhões de toneladas, 9,9% acima do registrado na safra passada.

Do lado da demanda, a Conab aumentou o volume a ser direcionado para o consumo interno, agora previsto em 89,3 milhões de toneladas, 5,3 milhões de toneladas acima do ano anterior. Além disso, com a demanda interna aquecida, a Conab diminuiu a estimativa de exportação para o período de fevereiro/25 a janeiro/26. Segundo a Companhia, as exportações devem totalizar 34 milhões de toneladas. Com isso, o estoque de passagem em 2026 é projetado em 7,12 milhões de toneladas, bem acima das 1,84 milhão de toneladas de 2023/24.

Em termos mundiais, o USDA apontou produção da safra 2025/26 em 1,26 bilhão de toneladas, e o consumo, em 1,27 bilhão de toneladas, respectivos aumentos de 4% e de 2% em relação à temporada 2024/25. Assim, os estoques finais, de 277,84 milhões de toneladas, devem ficar 3,3% inferiores aos de 2024/25, o que, por sua vez, reduziu a relação estoque/consumo de 23,1% na safra 2024/25 para 21,9% na 2025/26.

CAMPO – A colheita da segunda safra começou em maio nos estados do Paraná, de Mato Grosso, de Mato Grosso do Sul e do Maranhão, e a média nacional alcançou apenas 0,8% até o dia 31 de maio, abaixo dos 2,1% registrados no mesmo período de 2024, segundo a Conab. No Paraná, a Seab/Deral indica que 3% da área havia sido colhida até 2 de junho, atraso de quatro pontos percentuais em relação ao verificado há um ano. A área do estado deve totalizar 2,72 milhões de hectares (aumento anual de 7,4%), com produção de 16,51 milhões de toneladas (24% maior que 2023/24).

O Imea (Instituto Mato-Grossense de Economia Agropecuária) estima a produção de Mato Grosso em 50,37 milhões de toneladas. Deste total, apenas 0,97% foi colhido até 30 de maio, atraso de 3,76 p.p. em relação à temporada anterior. Já para Mato Grosso do Sul, a Conab aponta que a área colhida até o dia 31 era de 1%, mesmo percentual do registrado em 2024.

Quanto à safra verão, a colheita somava 89,6% da área nacional até o dia 31, segundo a Conab, acima dos 86,1% da média dos últimos cinco anos.

INTERNACIONAL – Nos Estados Unidos, os preços externos também acumularam fortes quedas em maio, influenciados pelo bom progresso da semeadura nos Estados Unidos – a produção no país norteamericano deve ficar acima das 400 milhões de toneladas, o que seria um recorde.

Com isso, os contratos Jul/25 e Set/25 recuaram 6,62% e 3,15% entre 30 de abril e 30 de maio, fechando a US$ 4,44/bushel (US$ 174,79/t) e a US$ 4,2325/bushel (US$ 166,62/t), respectivamente, no último dia 30. O USDA apontou que, até o dia 1º de junho, a semeadura do cereal chegou a 93% da área estimada nos Estados Unidos, contra 87% do mesmo período de 2024. Na Argentina, 40,5% da área foi colhida até o dia 29 de maio, conforme dados da Bolsa de Cereales.

Confira a análise conjuntural do milho de maio/2025 completa, clicando aqui!

Fonte: Cepea

{kind=link}