A sinalização da China de retomada parcial das compras de soja nos Estados Unidos elevou os preços do grão negociados na Bolsa de Chicago (CME Group), sobretudo na última semana de outubro, em que o contrato de primeiro vencimento voltou ao maior valor desde o início de julho de 2024. Na média de outubro, o futuro da oleaginosa subiu 1,5% frente a setembro e 3,2% sobre outubro/24, para US$ 10,3498/bushel (US$ 22,82/sc de 60 kg).

Com isso, no Brasil, como era de se esperar, houve pressão sobre os prêmios de exportação, com os contratos para embarque em 2026 retornando a patamares negativos – movimento que não era registrado desde julho deste ano. Esse cenário impediu altas de preços no mercado brasileiro.

No intuito de garantir vendas nos atuais patamares (que são considerados elevados para este ano), vendedores nacionais mostraram preferência por negociar novos lotes com entrega imediata (spot) e pagamento longo. Além disso, sojicultores estiveram focados nas atividades de campo envolvendo a temporada 2025/26, sem grande interesse em fechar novos contratos a termo, para entrega em 2026.

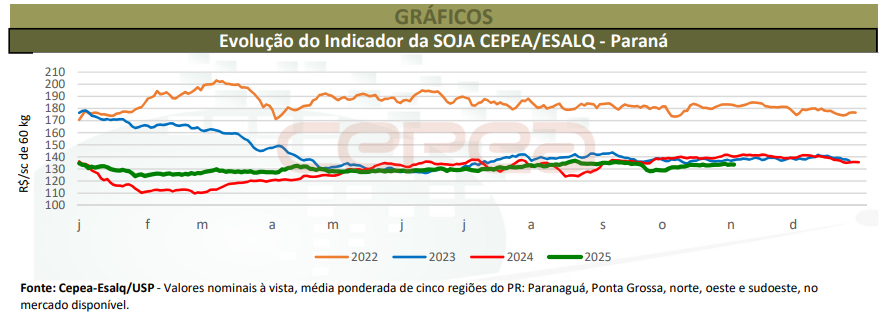

Os Indicadores CEPEA/ESALQ – Paranaguá e CEPEA/ESALQ – Paraná caíram ligeiramente de setembro para outubro, em respectivos 0,7% e 0,3%, com médias de R$ 137,86/saca de 60 kg e R$ 132,66/sc de 60 kg. No comparativo anual (outubro/24), as quedas foram de 3,5% e de 5,8%, em termos reais (IGP-DI de setembro/25). O dólar se valorizou leve 0,4% entre os dois últimos meses, mas cedeu 4,3% em um ano. Na média das regiões acompanhadas pelo Cepea, entre setembro e outubro, os preços da oleaginosa avançaram ligeiro 0,2% no mercado de balcão (valor pago ao produtor) e recuaram leve 0,5% no de lotes (negociações entre empresas). No comparativo anual, observa-se baixas de 5,5% no balcão e de 5% no de lotes.

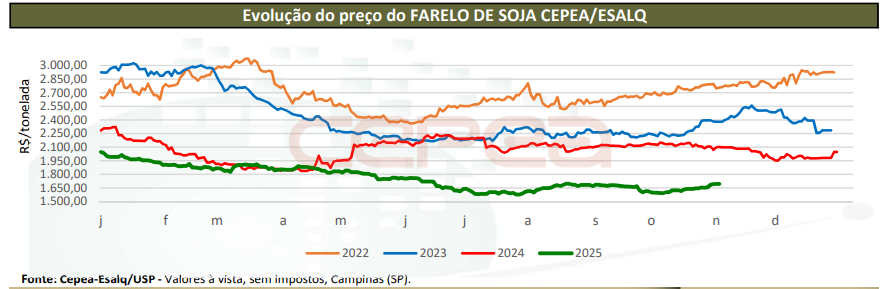

FARELO DE SOJA – Os futuros do farelo de soja subiram na Bolsa de Chicago, em outubro. Esse movimento está atrelado à maior demanda, sobretudo norte-americana – o consumo do derivado costuma aumentar no período que antecede o inverno no Hemisfério Norte, especialmente para produção de ração. O contrato Dez/25 do farelo se valorizou 1,4% de setembro para outubro, passando para US$ 283,41/tonelada curta (US$ 312,41/t) no último mês – o maior patamar desde junho deste ano. Já no comparativo anual, observa-se baixa de 10,8%.

Incertezas quanto às exportações brasileiras para a União Europeia também sustentaram as cotações futuras. De acordo com a Comissão Europeia, a lei “EU Deforestation Regulation (EUDR)”, que vem sendo adiada desde junho de 2023, tem como objetivo impedir que produtos associados ao desmatamento e à degradação florestal entrem no mercado da União Europeia.

Com isso, o Brasil tem o desafio de atender aos requisitos de rastreabilidade, desde a área de cultivo de soja até a entrega do produto final. Esse cenário desafia produtores a cultivar em áreas que não sejam desmatadas a partir de 2021 e as cooperativas/cerealistas e terminais portuários a segregar esses lotes. A partir de 30 de dezembro deste ano, as empresas de grande porte terão seis meses para a adaptação e as de pequeno porte, um ano. O Brasil foi classificado pela União Europeia como país de “risco médio”, ficando em desvantagem em relação a países de baixo risco, como os Estados Unidos.

Assim, os prêmios recuaram no Brasil. Além disso, compradores domésticos estão preocupados com os custos do frete rodoviário, especialmente para os primeiros meses de 2026, o que diminuiu a liquidez no spot nacional. Na média das regiões acompanhadas pelo Cepea, as cotações do derivado caíram 1,6% de setembro para outubro; entre as médias de outubro/24 e de outubro/25, cederam 23,9%, em termos reais.

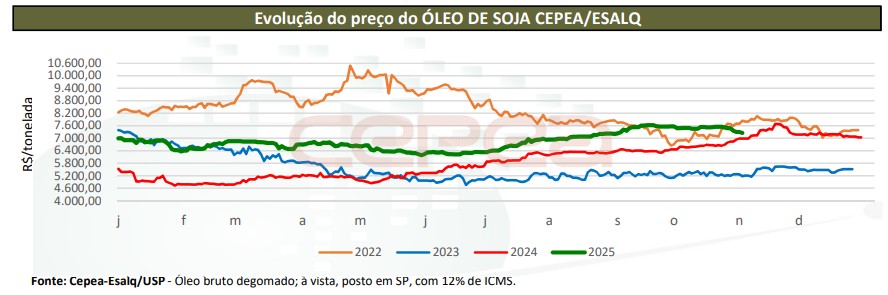

ÓLEO DE SOJA – Após registrar significativas elevações, os preços do óleo de soja voltaram a ceder nos mercados interno e externo. Parte dos consumidores nacionais havia se abastecido para médio prazo nos meses anteriores, se ausentando das negociações em outubro.

Levantamento do Cepea mostra que o óleo de soja posto na região de São Paulo, com 12% de ICMS, se desvalorizou ligeiro 0,3% em relação a setembro, mas subiu expressivos 10,1% sobre outubro/24 em termos reais, a R$ 7.470,43/t. Na CME Group, o contrato de primeiro vencimento teve média de US$ 0,5024/lp (US$ 1.107,59/t) em outubro, também 0,3% inferior à de setembro, mas 18% acima da de outubro/24.

Confira o Agromensal outubro/2025 da Soja completo, clicando aqui!

Fonte: CEPEA

{kind=link}