Em movimento de queda desde junho deste ano, os preços médios do algodão em pluma no Brasil registraram em outubro o menor patamar mensal desde outubro de 2009, em termos reais (os valores mensais foram deflacionados pelo IGP-DI). A desvalorização da pluma é resultado da oferta nacional recorde, dos consumos doméstico e internacional contidos, da instabilidade geopolítica e dos menores patamares dos valores externos e do dólar, fatores que reduzem a paridade de exportação.

Nesse cenário, as negociações no mercado spot nacional ocorrem de forma pontual: ora para atender a necessidades imediatas ou para repor estoques, ora para permitir que alguns vendedores se capitalizem. Comerciantes, por sua vez, buscam novas aquisições visando cumprir programações previamente firmadas e, em alguns casos, realizam negócios “casados”, diante da maior aversão ao risco no momento.

Parte dos agentes permanece concentrada no cumprimento de contratos a termo, mantendo-se retraída de novas negociações. O beneficiamento da pluma da safra 2024/25 já passou da metade, o que vem contribuindo para que o ritmo de exportação da commodity ganhasse força em outubro. Produtores também têm direcionado a atenção às atividades de campo relacionadas ao plantio da nova temporada de grãos. Ainda assim, o Cepea observou, ao longo de outubro, boa movimentação de negócios envolvendo a pluma da safra 2024/25 e também da temporada seguinte, a 2025/26.

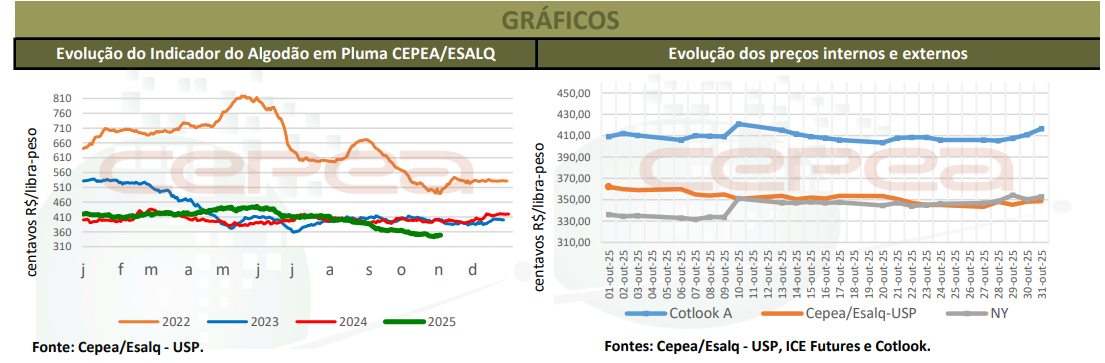

Em outubro, o Indicador CEPEA/ESALQ (pagamento em oito dias) acumulou baixa de 4,63%, ficando, em média, 1,2% abaixo da paridade de exportação. Após registrar o menor patamar nominal desde meados de outubro/20, o Indicador subiu 1,74% entre 27 de outubro e 3 de novembro, encerrando a segunda-feira, 3, em R$ 3,4933/lp.

A média de outubro foi de R$ 3,5176/lp, com quedas de 5,16% em relação a setembro/25 e de 12,7% sobre outubro/24 e a menor real desde outubro/09 (R$ 3,4634/lp, IGP-DI de set/25). Em dólar, a média mensal doméstica foi de US$ 0,6508/lp, valor 2% acima do primeiro vencimento da Bolsa de Nova York (ICE Futures, US$ 0,6380/lp), mas 14,4% inferior ao Índice Cotlook A (US$ 0,7600/lp).

MERCADO INTERNACIONAL – Entre 30 de setembro e 31 de outubro, a paridade de exportação (FAS) calculada pelo Cepea subiu 0,7%, alcançando R$ 3,6129/lp (US$ 0,6714/lp) no porto de Santos (SP) e R$ 3,6234/lp (US$ 0,6734/lp) no de Paranaguá (PR). A sustentação veio da valorização de 1,07% do dólar frente ao Real no período, cotado em R$ 5,381. Já o Índice Cotlook A recuou 0,39% em outubro, para US$ 0,7740/lp no dia 31.

Na Bolsa de Nova York, de 30 de setembro a 31 de outubro, o vencimento dez/25 caiu 0,35% para US$ 0,6554/lp; Mar/26, 1,24%, para US$ 0,6673/lp; Maio/26, 1,39%, para US$ 0,6790/lp; e Jul/26, 1,26%, para US$ 0,6902/lp.

SAFRA BRASILEIRA 2025/26 – A primeira estimativa da Conab, divulgada no dia 14 de outubro, aponta produção nacional de pluma em 4,03 milhões de toneladas na safra 2025/26, 1,1% inferior à previsão anterior. A redução está associada à menor produtividade, estimada em 1.885 kg/ha de pluma, o que também está 3,5% abaixo da registrada na temporada 2024/25 (1.954 kg/ha).

Já a área cultivada deve crescer 2,5%, alcançando 2,138 milhões de hectares. Em Mato Grosso, principal estado produtor, a área pode atingir 1,488 milhão de hectares, aumento de 1,8% em relação à safra anterior. Contudo, a produtividade deve cair 4,7%, para 1.859 kg/ha de pluma, resultando em produção de 2,767 milhões de toneladas, 3% menor. Na Bahia, o avanço da área deve mais do que compensar a redução na produtividade, elevando a produção estadual.

A Conab também projeta consumo doméstico em 725 mil toneladas, ligeiramente abaixo das 730 mil toneladas da safra anterior, e as exportações, em 3 milhões de toneladas, aumento de 2,1% no comparativo anual.

CAROÇO DE ALGODÃO – Mesmo com a demanda mais contida com o início do período de chuvas em algumas regiões em outubro, negócios de caroço de algodão continuam sendo captados pelo Cepea, o que tem mantido os preços firmes, mesmo com a entrada mais volumosa da safra 2024/25. Além disso, agentes também estão focados nos embarques de contratos a termo.

Dados do Cepea mostram que, em outubro, em Lucas do Rio Verde (MT), o valor médio do caroço foi de R$ 886,37/t, aumento de 5,8% frente a setembro/25 e elevação de 32,6% em relação a outubro/24; em Primavera do Leste (MT), a média foi de R$ 981,33/t, altas de 2,9% na comparação mensal e de 27,8% na anual; em Campo Novo do Parecis (MT), de R$ 923,99/t, respectivos avanços de 2,8% e de 34,1%; em Barreiras (BA), de R$ 1.170,27/t, queda de 15,6% no mês, mas aumento de 43,1% no ano; e em São Paulo (SP), de R$ 1.429,13/t, elevações de 1,9% e de 27,3%, nesta ordem.

Quanto à comercialização da safra 2024/25, dados divulgados no dia 13 de outubro pelo Imea (Instituto Mato-Grossense de Economia Agropecuária) apontam que 67,48% do caroço já foi comercializado em Mato Grosso, maior estado produtor, contra 74,09% no mesmo período de 2024 e também abaixo da média dos últimos cinco anos, de 75%.

Confira o Agromensal outubro/2025 do Algodão completo, clicando aqui!

Fonte: CEPEA

{kind=link}