A produção brasileira de algodão em pluma cresceu em 2023 pelo terceiro ano consecutivo, ao passo que a norte-americana caiu. Esse cenário levou o Brasil a se tornar o maior exportador mundial da pluma em 2024, ultrapassando os Estados Unidos, que ocupavam a primeira posição desde a safra 1993/94.

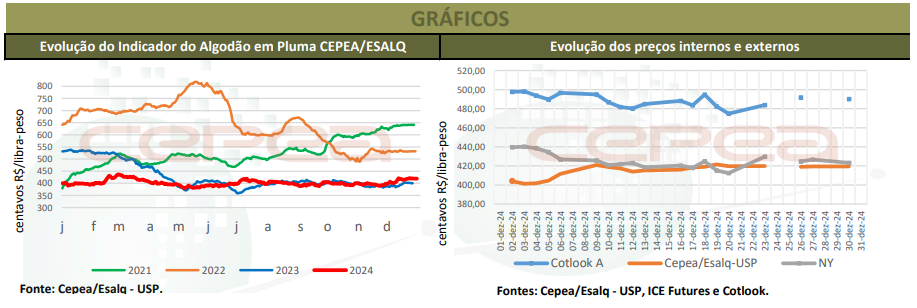

A cotonicultura nacional tem aumentado a área a cada ano, com produtores estimulados pela rentabilidade, pela evolução tecnológica e pelo produto de alta qualidade. Porém, a demanda interna apresenta avanço modesto e os excedentes domésticos crescem a cada ano. Com isso, a sustentação aos valores da pluma vem do mercado internacional. E, ao longo de 2024, apesar de certas oscilações dos preços externos e do câmbio, o valor doméstico da pluma operou em um intervalo relativamente estreito – a mínima do Indicador CEPEA/ESALQ, com pagamento em 8 dias, foi de R$ 3,8063/lp e a máxima, de R$ 4,3645/lp. Em praticamente o ano todo, os preços médios, em termos reais, estiveram abaixo dos registrados em 2023.

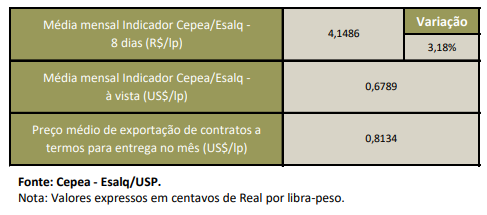

No balanço, em 2024, o Indicador do algodão em pluma CEPEA/ESALQ acumulou alta de 4,86%, fechando em R$ 4,1948/lp no dia 30 de dezembro. Entre 28 de dezembro de 2023 e 30 de dezembro de 2024, a paridade de exportação subiu 12%. O impulso veio da valorização de 27,37% do dólar frente ao Real em dezembro – a moeda norteamericana foi cotada a R$ 6,18 no dia 30, enquanto houve baixa de 12,65% no Índice Cotlook A (referente à pluma posta no Extremo Oriente), para US$ 0,1265/lp de 28 de dezembro de 2023 e 31 de dezembro de 2024. O primeiro vencimento da Bolsa de Nova York (ICE Futures) recuou 15,56% em 2024.

No primeiro trimestre do ano, a cotação interna se sustentou, influenciada pelas fortes valorizações externas. Porém, no segundo trimestre, desvalorizações externas e o interesse vendedor em liquidar o saldo remanescente da safra 2022/23 pressionaram os valores. Apesar da entrada da nova safra, no início do terceiro trimestre, os preços se sustentaram, tendo em vista que vendedores priorizaram o cumprimento dos contratos a termo, limitando a oferta da fibra no mercado spot. Nos meses seguintes, as cotações “andaram de lado”, encontrando certa sustentação em dezembro, diante da elevação da paridade de exportação, por conta da disparada do dólar.

SAFRA BRASILEIRA 2023/24 – A área semeada na safra 2023/24 foi 16,9% superior à anterior, somando 1,944 milhão de hectares, e a maior desde 1991/92, segundo dados da Conab (Companhia Nacional de Abastecimento). A produtividade foi estimada em 1.904 kg/ha, ligeiramente menor que o recorde da safra anterior (-0,18%). Logo, a produção da temporada 2023/24 foi projetada em 3,7 milhões de toneladas de pluma, crescimento de significativos 16,64% frente à anterior e um recorde.

A disponibilidade interna (estoque inicial + produção + importação) chegou a 5,87 milhões de toneladas. A Conab prevê consumo nacional em 2024 em 695 mil toneladas, 2,11% inferior ao ano anterior, o que gera um excedente interno de 5,17 milhões de toneladas. As exportações ficaram estimadas em 2,85 milhões de toneladas (significativos 76,25% acima das de 2022/23) e os estoques de passagem em dezembro/24, em 2,32 milhões de toneladas, 7,18% maiores que os projetados em dezembro/23 pela Conab.

EXPORTAÇÃO – De janeiro até a terceira semana de dezembro, dados da Secex apontam que o Brasil exportou 2,67 milhões de toneladas de pluma, 65,2% superior ao total embarcado em 2023 (1,62 milhão de toneladas) e um recorde anual. Quanto aos preços, em dólar, ainda de acordo com a Secex, o valor médio de 2024 foi de US$ 0,8433/lp, apenas 1,1% menor que o registrado em 2023.

USDA – Com a redução na oferta da China, Índia e Estados Unidos, a produção global de 2023/24 diminuiu 2,9% frente à temporada 2022/23, totalizando 24,6 milhões de toneladas. O consumo mundial de 2023/24 foi previsto em 24,892 milhões de toneladas, elevação de 1,5% frente à safra anterior e 1,19% acima da oferta global. A relação estoque/consumo ficou em 64,9% na safra 2023/24.

Quanto à comercialização mundial na temporada 2023/24, as importações foram estimadas em 9,581 milhões de toneladas e as exportações, em 9,712 milhões de toneladas, com aumentos de 16,6% e de 21,7%, respectivamente, se comparadas às da safra anterior. Vale considerar que as importações da China mais que dobraram de uma temporada para a outra, saindo de 1,357 milhão de toneladas para 3,261 milhões de toneladas na safra 2023/24 (+140,3%).

Confira a Análise Mensal do Algodão de dezembro/2024 completa, clicando aqui!

Fonte: Cepea

{kind=link}