Os preços internos do milho avançaram pelo terceiro mês consecutivo, sustentados sobretudo pela retração de vendedores, que estão focados nas atividades de campo e no desenvolvimento das lavouras da safra verão. De modo geral, esses players ofertaram novos lotes apenas quando houve necessidade de fazer caixa no curto prazo e/ou de liberar parte dos armazéns.

Do lado comprador, parte dos agentes voltou a atuar no spot, no intuito de recompor os estoques, mas muitos ainda indicaram ter volumes para o curto prazo, o que, de certa forma, limitou valorizações mais expressivas. Vale lembrar que uma parcela dos compradores fez aquisições quando os preços estavam mais baixos e, em outubro, apenas receberam os lotes negociados antecipadamente.

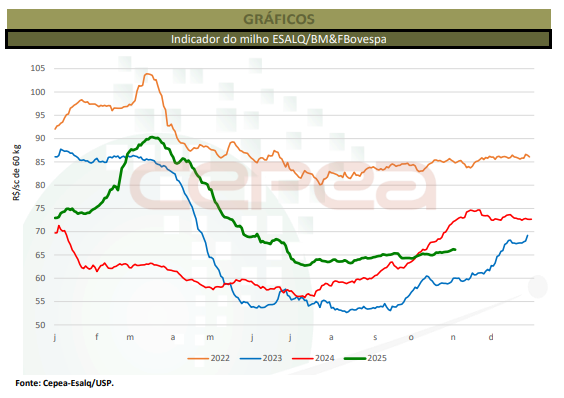

No acumulado de outubro, o Indicador ESALQ/BM&FBovespa avançou consideráveis 3%, fechando a R$ 66,15/saca de 60 kg no dia 31. A média mensal de outubro, de R$ 65,35/sc de 60 kg, registrou alta de 0,9% em relação à do mês anterior.

Na média das regiões pesquisadas pelo Cepea, o cereal se valorizou 0,7% no mercado de balcão (ao produtor) e 1,7% no de lotes (negociação entre empresas) também no acumulado do mês. As médias mensais de outubro são 0,6% e 1,1% superiores às de setembro, respectivamente.

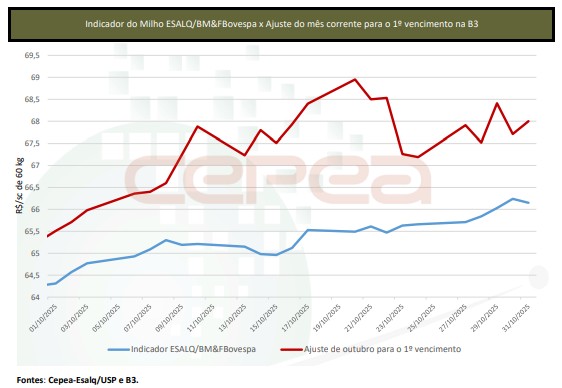

Na B3, os valores foram impulsionados pela demanda mais ativa em partes do mês e pelo avanço dos preços internacionais do cereal. Os vencimentos Nov/25 e Jan/26 subiram fortes 4,2% e 5%, fechando a R$ 68 e R$ 71,44/saca de 60 kg no dia 31 de outubro, respectivamente.

EXPORTAÇÕES – Nos portos, os preços subiram, influenciados pela valorização externa. Dados do Cepea mostram que, em Paranaguá (PR), a média de outubro esteve 0,8% superior à de setembro e, em Santos (SP), a alta foi de 3%. O dólar teve média de R$ 5,39, 0,4% maior que a de setembro.

Ainda assim, as exportações seguem nos volumes observados em 2024. Considerando-se a temporada 2024/25 (de fevereiro até a parcial de outubro/25), foram escoadas 24,9 milhões de toneladas, contra 25,2 milhões de toneladas no mesmo período de 2024, de acordo com dados da Secex. Especificamente na parcial de outubro (18 dias úteis), foram exportadas 5,14 milhões de toneladas, com média diária de 285,93 mil toneladas, ainda segundo dados da Secex.

ESTIMATIVAS – Relatório divulgado em outubro pela Conab aponta que a produção agregada de milho para 2025/26 pode ser de 138,6 milhões de toneladas, o que representaria queda de 1,8% em relação ao volume de 2024/25.

Especificamente para a safra verão, atualmente em semeadura, apesar da redução de 3,1% na produtividade, a área é estimada para ser 6,1% superior, e, com isso, a produção pode chegar a 25,63 milhões de toneladas, 2,8% acima da de 2024/25. O aumento da área, por sua vez, ocorre devido à substituição de produtores de arroz e feijão para milho, que têm perspectivas de rentabilidade maior.

Para a segunda safra, a Conab estima aumento de 3,8% na área, mas queda de 6,1% da produtividade, resultando em produção de 110,46 milhões de toneladas, decréscimo de 2,5%. A terceira safra pode somar 2,51 milhões de toneladas, queda de 13,1%.

Apesar do cenário de menor disponibilidade interna do cereal, a Companhia espera que os embarques brasileiros aumentem, passando para 46,5 milhões de toneladas, 6,5 milhões a mais que o estimado para a atual temporada. Quanto ao consumo, incentivados pelo aumento na demanda pelo cereal para produção de etanol, na safra 2025/26, devem ser consumidas 94,56 milhões de toneladas. Assim, restariam, em janeiro/27, 13,35 milhões de toneladas de milho, próximas às 14,11 milhões de toneladas projetadas para janeiro/26.

CAMPO – A semeadura da safra verão segue intensa. A Conab indicou que a área média nacional semeada chegou a 42,8% até o dia 1º de novembro, mas ainda abaixo dos 44,5% da média dos últimos cinco anos.

No Paraná, 99% da área estadual estimada já havia sido implantada até o dia 3 de novembro, de acordo com o Deral/Seab. No Rio Grande do Sul, dados da Emater mostram que 80% da área destinada ao milho da safra verão já havia sido semeada o final de outubro. Em Santa Catarina, a semeadura totaliza 89% da área, conforme dados da Conab do dia 1º. No Centro-Oeste, a semeadura em Goiás teve início em outubro, somando apenas 3% da área esperada até o dia 1º, segundo a Conab.

Em São Paulo e em Minas Gerais, os trabalhos de campo totalizaram 32% e 13,7% da área até o dia 1º, também de acordo com a Conab.

MERCADO INTERNACIONAL – Na Argentina, a semeadura da safra 2025/26 continua avançando, apesar do excesso de chuvas nas regiões de Buenos Aires, chegando a 35% da área nacional estimada, segundo relatório da Bolsa de Cereais do dia 30. Quantos aos preços, subiram no acumulado do mês, refletindo a demanda internacional aquecida pelo cereal dos Estados Unidos. Com isso, na Bolsa de Chicago (CME Group), os contratos Dez/25 e Jan/26, cederam 1,1% e 1,3% entre 31 de outubro e 30 de setembro, ao fecharem no dia 31 cotados a US$ 4,3150/bushel (US$ 169,87/t) e a US$ 4,44/bushel (US$ 174,79/t), respectivamente.

Confira o Agromensal outubro/2025 do Milho completo, clicando aqui!

Fonte: CEPEA

{kind=link}