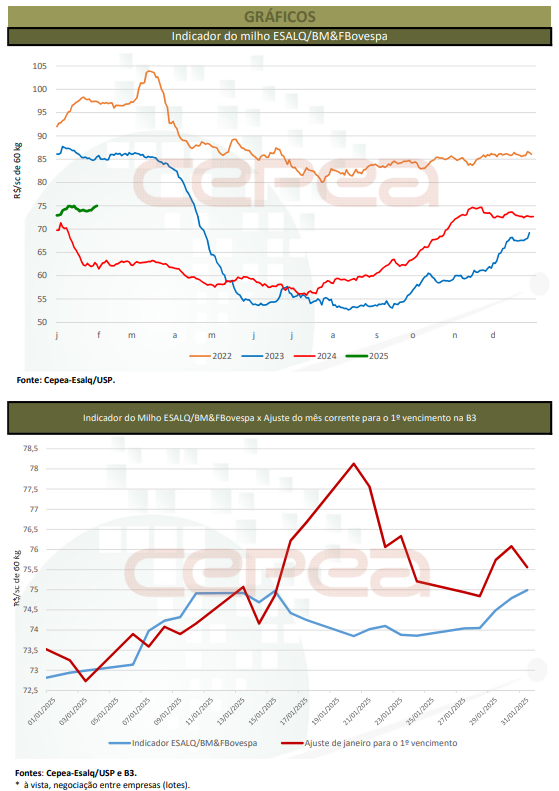

O ano de 2025 se inicia com cenários distintos nos mercados interno e externo de milho. No Brasil, os preços do cereal no spot estão acima dos registrados no começo de 2024, mas o mercado futuro aponta cotações menores que as atuais. Já na Bolsa de Chicago (CME Group), os contratos operam em valores inferiores aos de um ano atrás e não mostram sinais de recuperação para 2025.

No contexto doméstico, as cotações futuras menores estão relacionadas à expectativa de produção em 2025 acima da de 2024. No caso dos valores externos, há certa estabilidade entre a oferta e a demanda dos Estados Unidos, mas o excedente norte-americano é amplo, o que, por sua vez, exige que as exportações do país sejam firmes, em um ambiente de incertezas políticas por conta do novo governo.

BRASIL

O movimento de alta nas cotações no segundo semestre de 2024 nas principais regiões do Brasil pode atrair agricultores e resultar em aumento na semeadura na segunda safra de 2025. O cultivo mais acelerado das lavouras de verão, como a soja, abre a expectativa de semeadura da segunda safra de milho no período ideal.

A perspectiva de maior produção é acompanhada por estimativas indicando consumo doméstico recorde, sobretudo por parte do setor de proteína animal e da crescente indústria de etanol de milho no Brasil. Um possível equilíbrio entre oferta e demanda deve vir com recuo nas exportações – as vendas externas podem ser limitadas pelo menor excedente doméstico.

A Companhia Nacional de Abastecimento (Conab) estima redução de 1,9% da oferta de verão 2024/25 frente à temporada anterior, projetada em 22,53 milhões de toneladas, devido à queda de 6,4% na área. Vale destacar que esta é a menor área semeada com milho verão de toda a série histórica da Conab, iniciada na safra 1976/77. Até o dia 2 de fevereiro de 2025, a colheita somava 10,5% da área, contra 13,8% no mesmo período do ano anterior, segundo a Conab.

Somando a produção do milho verão 2024/25 ao estoque de passagem, estimado pela Companhia em 2,53 milhões de toneladas ao final de janeiro/25, tem-se um suprimento de 25 milhões de toneladas para o primeiro semestre. Este volume é equivalente a 29% do consumo doméstico no ano, cenário que já tem gerado preocupação entre agentes.

Assim, as atenções se voltam à segunda safra. E a Conab já aponta aumentos na área, na produtividade e na produção. Em janeiro, a área para a segunda safra 2024/25 era estimada em 16,6 milhões de hectares, 1% maior que a de 2023/24. A produtividade e a produção devem crescer 3,8% e 4,8%, indo para 5.702 t/ha e 94,631 milhões de toneladas, respectivamente. Já a semeadura chegou a 5,3% da área nacional, até o dia 2 de fevereiro, segundo a Conab. Para a terceira safra, a produção é apontada em 2,38 milhões de toneladas, 3,8% inferior à de 2023/24.

No agregado, considerando-se os estoques iniciais, em fevereiro/25, de 2,53 milhões de toneladas, a produção total de 119,6 milhões de toneladas e as importações de 1,7 milhão de toneladas, a disponibilidade interna está prevista até o momento em 123,78 milhões de toneladas na temporada 2024/25. Ao subtrair o consumo interno (86,35 milhões de toneladas), o excedente interno é de 37,42 milhões de toneladas, o menor desde 2020/21, quando foi de 34,33 milhões de toneladas – ainda conforme dados da Conab.

Por enquanto, as exportações estão estimadas pela Conab em 34 milhões de toneladas entre fevereiro/25 e janeiro/26, o que, caso se concretize, resultaria em estoques de passagem, em janeiro/26, de 3,42 milhões de toneladas, 35% maiores que os da temporada anterior, mas ainda 63% abaixo da média das últimas cinco safras.

MUNDO

No front internacional, por enquanto, são esperados recuo na produção e aumento no consumo e, consequentemente, queda na relação estoque/consumo global, o que, por sua vez, pode trazer maior sustentação aos preços e aumentar o interesse de agricultores brasileiros em negociar a mercadoria para o mercado externo.

Dados do USDA indicam redução de 1% na produção global da temporada 2024/25, atualmente estimada em 1,21 bilhão de toneladas, com maiores colheitas no Brasil, Argentina e China. Já as quedas mais representativas devem ocorrer na União Europeia e Ucrânia. Nos Estados Unidos, maior produtor de milho, a safra 2024/25 é estimada em 377,63 milhões de toneladas, diminuição de 3% sobre a temporada anterior.

O consumo mundial deve crescer 1%, para 1,23 bilhão de toneladas. A relação estoque/consumo deve ficar em 24%, abaixo dos 26% da safra anterior.

Em termos de transações externas, o USDA aponta redução de 3,6%,em torno de 190 milhões de toneladas. Para a safra 2024/25, os Estados Unidos devem exportar 62,5 milhões de toneladas, representando 33% dos embarques globais. O segundo principal fornecedor, o Brasil, deve exportar 46 milhões de toneladas, correspondendo a 23% das vendas globais.

A produção da Argentina deve crescer na temporada 2024/25, o que pode trazer maior concorrência com as exportações brasileiras em2025. Atualmente, o USDA estima aumento de 2% na produção argentina, para 51 milhões de toneladas, e os embarques, em 38milhões de tonelada, avanço expressivo de 18,5%.

Confira o Agromensal do Milho de Janeiro de 2025 / Cepea completo, clicando aqui!

Fonte: Cepea

{kind=link}