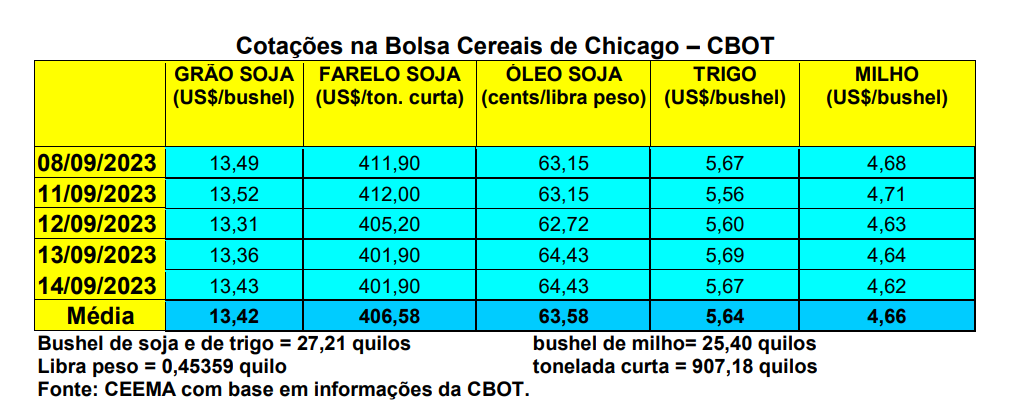

As cotações da soja, em Chicago, apesar dos números do relatório do USDA, divulgado no dia 12/09, ficaram estáveis nesta semana. O bushel da oleaginosa, para o primeiro mês cotado (novembro/23), fechou em US$ 13,60, contra US$ 13,59 uma semana antes (setembro, que sai do circuito neste dia 14/09, ficou em US$ 13,43, contra US$ 13,45 uma semana antes).

Na prática, o novo relatório de oferta e demanda do USDA diminuiu em cerca de dois milhões de toneladas a safra estimada nos EUA, após os efeitos climáticos destes últimos 30 dias. Assim, a produção daquele país está, agora, estimada em 112,8 milhões de toneladas, enquanto os estoques finais, para 2023/24, ficam em 5,99 milhões. Já a produção mundial ficou em 401,3 milhões de toneladas, contra 402,8 milhões em agosto. Os estoques finais mundiais praticamente não sofreram redução, registrando 119,2 milhões de toneladas. Brasil e Argentina permaneceram com projeção de safra de 163 e 48 milhões de toneladas, respectivamente. A China deverá importar 100 milhões de toneladas de soja neste novo ano 2023/24. Com isso, o preço médio, aos produtores estadunidenses de soja, no novo ano comercial, está projetado em US$ 12,90/bushel, contra US$ 14,20 na média esperada para 2022/23.

Em linha com este relatório, o índice de lavouras entre boas a excelentes condições, no dia 10/09, recuou para 52% nos EUA. Outros 30% das lavouras estavam em situação regular, enquanto 18% estavam entre ruins ou muito ruins. Nesta data 31% das lavouras de soja local estavam na fase de desfolha, contra 25% na média histórica.

Apesar destes números, Chicago recuou durante a semana, pois o mercado esperava um corte maior na produção e nos estoques finais dos EUA. Dito isso, os embarques de soja estadunidense, na semana encerrada em 7 de setembro, somaram 310.073 toneladas, ficando pouco acima do patamar mínimo esperado pelo mercado. Com isso, no total do atual ano comercial o volume está 21% abaixo do realizado no mesmo período do ano anterior.

Por sua vez, na Argentina as vendas de soja, por parte dos produtores, chegaram a quase um milhão de toneladas nos primeiros sete dias de setembro. Este impulso nas vendas se deve à decisão do governo de abrir espaço em seu controle de capital, visando permitir que os exportadores de grãos usem livremente um quarto de sua receita em moeda estrangeira para comprar soja. Como tem sido nos últimos anos, no vizinho país, em crise estrutural profunda, a medida agora tomada busca incentivar mais exportações para trazer dólares para dentro do país, já que a Argentina praticamente está sem reservas cambiais e sem crédito na praça. Assim, desde que a medida foi anunciada os preços internos da soja subiram 71 dólares por tonelada, batendo em US$ 443,00. (Cf. Bolsa de Cereais de Rosário)

Lembrando que a última safra de soja na Argentina recuou 53%, sobre o ano anterior, devido à seca, com colheita final de apenas 20 milhões de toneladas. Segundo a Bolsa de Rosário, cerca de 7 milhões de toneladas desta última safra ainda não havia sido vendido no final da primeira semana de setembro E pelo lado da demanda, a China aumentou suas importações de soja no ano comercial outubro/22 a setembro/23. As mesmas, ainda faltando contabilizar o mês de setembro para encerrar o ano comercial, chegavam a 93 milhões de toneladas. Esse comportamento reflete a melhora nas margens de esmagamento internas, uma demanda maior por ração e óleos vegetais e uma recuperação nas exportações de farelo e óleo de soja no último trimestre.

Enquanto isso, no Brasil, com o câmbio trabalhando entre R$ 4,90 e R$ 4,98 por dólar durante a semana, prêmios estáveis, porém, no terreno positivo, e Chicago com leves baixas, os preços da soja se mantiveram também estáveis, porém, com algum viés de baixa. A média gaúcha fechou a semana em R$ 143,67/saco, enquanto as principais praças locais trabalharam com R$ 138,00/saco. Já no restante do país, os preços da oleaginosa oscilaram entre R$ 116,00 e R$ 128,00/saco.

Dito isso, até o dia 1º de setembro a comercialização da safra nacional de soja 2022/23 chegava a 80,7% de seu total, contra 88,8% na média histórica para a data. Estima-se que a produção final da última safra tenha sido de 157,1 milhões de toneladas. Já para a futura safra 2023/24, cerca de 18,1% da colheita prevista (cerca de 163 a 164 milhões de toneladas) já estariam comercializados, contra 25,8% na média histórica para o período. (cf. Datagro)

Lembrando que o plantio da nova safra de soja se iniciou lentamente em áreas do Mato Grosso e do Paraná, assim como no Norte do país. Espera-se uma área total no país de 45,4 milhões de hectares nesta nova safra. (cf. AgRural) Por sua vez, a Associação Brasileira das Indústrias de Óleos Vegetais (ABIOVE) atualizou as projeções para esta última colheita de 2023, indicando que a produção de soja nacional teria chegado a 157,3 milhões de toneladas (em linha com o indicado por outras consultorias), enquanto o esmagamento do grão chega a 53,5 milhões de toneladas. Ao mesmo tempo, os volumes de produção de farelo e óleo de soja, neste ano, foram mantidos em 41 milhões e 10,8 milhões de toneladas, respectivamente.

Segundo ainda a Abiove, o esmagamento de soja, nos primeiros sete meses do corrente ano, atingiu a 28,3 milhões de toneladas, ou seja, 5,2% acima do registrado no mesmo período do ano anterior. Enfim, a Associação estima que o Brasil irá exportar 99 milhões de toneladas de soja neste ano, 22 milhões de farelo e 2,4 milhões de toneladas de óleo de soja. Pelos preços médios atuais, o país obterá, no conjunto do complexo soja, um total de US$ 66,8 bilhões em exportação, sendo US$ 52,9 bilhões com o grão, US$ 11 bilhões com o farelo e US$ 2,9 bilhões com o óleo.

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA FIDENE/UNIJUI).

{kind=link}