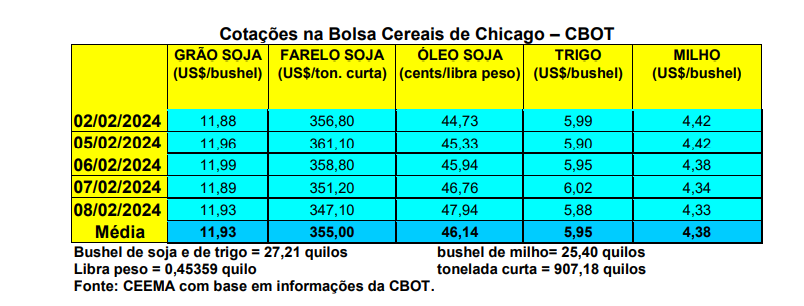

Nestes 42 dias de nosso recesso assistimos a um forte recuo nas cotações da soja e derivados em Chicago. Considerando o primeiro mês cotado, o grão, que estava em US$ 12,97/bushel no dia 21/12/23, atingiu a US$ 11,88 no dia 02/02/24. Uma perda superior a um dólar por bushel. O farelo, no mesmo período, sai de US$ 395,40/tonelada curta para US$ 356,80, perdendo US$ 38,60. E o óleo cai de US$ 49,04 centavos de dólar por libra-peso para 44,73 centavos no período, perdendo 4,31 centavos por libra-peso.

Para o grão, a média de dezembro passado chegou a US$ 13,10/bushel. Já a média de janeiro/24 recuou para US$ 12,30, ou seja, um recuo de 6,1% em um mês. O farelo perde 11,7% de seu preço na mesma comparação, enquanto o óleo recua 4,8%. Dito isso, o fechamento da Bolsa de Chicago, em 08/02 (quinta-feira) ficou em US$ 11,93/bushel, contra US$ 12,03 uma semana antes.

A confirmação de uma produção relativamente normal nos EUA, no final de 2023, com estoques finais dentro do esperado, somada a uma expectativa de produção recorde na América do Sul, ao redor de 224 milhões de toneladas, contra 198,5 milhões no ano anterior, e a uma redução no ímpeto econômico da China, colocaram o mercado diante de novos recuos de preço. No entanto, a estiagem que se abate sobre a região produtora do sul do Brasil, parte da Argentina, Paraguai e Uruguai, desde a última semana de janeiro, pode reverter parcialmente este quadro nas próximas semanas, caso a chuva não retorne de forma suficiente nos próximos dias.

Neste contexto, o relatório de oferta e demanda do USDA, anunciado neste dia 08/02, indicou para a soja, referente ao ano de 2023/24, o seguinte:

- 1)manutenção da produção estadunidense em 113,3 milhões de toneladas colhidas no final de 2023;

- 2)aumento dos estoques finais nos EUA em quase 1,0 milhão de toneladas, para 8,57 milhões de toneladas;

- 3) manutenção da produção mundial em 398 milhões de toneladas;

- 4) estoques finais mundiais em aumento de 1,4 milhão de toneladas, para 116 milhões;

- 5) produção brasileira estimada em 156 milhões de toneladas e a da Argentina mantida

em 50 milhões; - 6) importações chinesas mantidas em 102 milhões de toneladas;

- 7) preço médio da soja, para os produtores estadunidenses, em 2023/24, reduzido para US$ 12,65/bushel.

Enfim, na semana encerrada em 1º de fevereiro os EUA embarcaram 1,4 milhão de toneladas, ficando acima das projeções do mercado. Mesmo assim, até o momento, os norte-americanos exportaram, no atual ano comercial, um total de 29,1 milhões de toneladas, ou seja, 24% abaixo do exportado no mesmo período do ano anterior. Eis aí um outro elemento de baixa em Chicago.

Na Argentina, o clima quente e seco das últimas semanas já provoca perdas nas lavouras de soja e milho. No dia 1º de fevereiro a Bolsa de Cereais de Buenos Aires anunciou que o índice de lavouras de soja em boas ou excelentes condições, em uma semana, havia caído de 44% para 36%. Outros 50% das lavouras estavam em condições regulares e 14% em situação ruim ou péssima. E de lá para cá não houve chuvas importantes nas regiões produtoras daquele país.

E no Brasil, com um câmbio que se manteve entre R$ 4,80 e R$ 5,00 por dólar durante todo o período, assim como prêmios negativos em mais de um dólar por bushel em alguns portos brasileiros, os preços da oleaginosa vieram abaixo. A média gaúcha fechou a primeira semana de fevereiro em R$ 113,91/saco, contra R$ 136,77 em 20/12/2023. Lembrando que algumas das principais praças do Estado trabalhavam com R$ 111,00/saco nesta semana.

Nas demais regiões do país a soja era cotada entre R$ 94,00 e R$ 104,00/saco. Ou seja, nas regiões onde a colheita já iniciou, caso do Centro-Oeste, mesmo com uma produção menor do que o esperado, os preços já estão abaixo dos R$ 100,00/saco, algo que poderá ser uma realidade aqui no Rio Grande do Sul quando de nossa colheita, caso não haja muita quebra de safra devido a forte estiagem que se iniciou na última semana de janeiro.

Dito isso, até o final da semana anterior a colheira brasileira de soja atingia a 16,2% da área total, estando adiantada apesar do atraso no plantio em diversas regiões, pois a média histórica é de 11,1% para este período. (cf. Pátria AgroNegócios) No Mato Grosso, a mesma chegava a 39,2% da área, embora muito ainda dependa das chuvas por lá. Também aqui a mesma está adiantada, já que a média histórica é de 31,5% nesta época do ano. (cf. Imea)

E no Paraná, a colheita chegou a 25% da área semeada, sendo este o ritmo mais forte desde 2019. A aceleração da colheita se dá devido ao calor intenso ocorrido no final de dezembro e início de janeiro. O Paraná continua esperando um volume de 19,2 milhões de toneladas, contra 22 milhões no ano anterior. (cf. Deral)

Neste contexto, a Abiove espera uma produção final de 156,1 milhões de toneladas no país, havendo muitos analistas privados já falando em 153 milhões. Lembrando que as estimativas iniciais ultrapassavam as 160 milhões de toneladas, com o potencial produtivo, em clima normal, sendo calculado, no início do plantio, em 169 milhões de toneladas. E a Conab anuncia neste dia 08/02, que a safra brasileira ficaria em “apenas” 149,4 milhões de toneladas. Ou seja, infelizmente há uma quebra de safra devido ao clima, a qual pode ainda aumentar dependendo das chuvas no sul do país e regiões mais atrasadas no restante do país. Dito isso, ainda teremos uma safra importante, próxima dos níveis do ano anterior no país.

Ainda segundo a Abiove, mesmo com uma safra menor, o esmagamento nacional de soja está mantido em 54,5 milhões de toneladas “em função das expectativas de demanda pelo farelo e óleo de soja, esta última impulsionada pela mistura obrigatória de biodiesel”.

Enfim, a comercialização da safra brasileira 2023/24 está negociada em 31,9% do total esperado, contra 44,5% na média histórica. (cf. Safras & Mercado) As indefinições climáticas e particularmente a forte queda nos preços está fazendo com que os produtores relutem em vender a soja antecipadamente.

Quer saber mais sobre a Ceema/Unijuí. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}