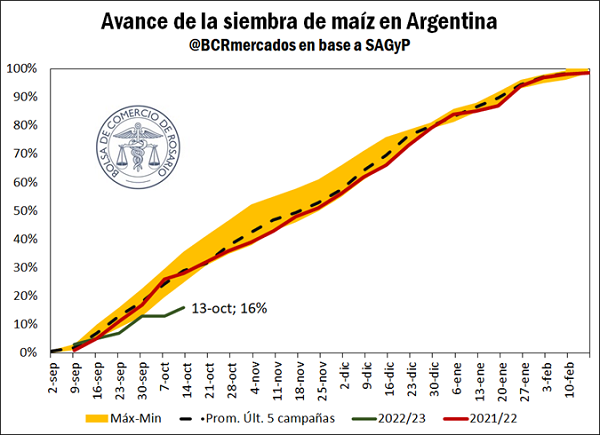

Outubro começou com o plantio de milho parado em grandes áreas produtivas da Argentina. Com baixa umidade do solo, as delegações Casilda e Venado Tuerto praticamente não avançaram em suas semeaduras na primeira semana deste mês, somando alguns pequenos avanços nesta semana. Conforme relatado pelo SAGyP, o plantio está praticamente parado na província de Buenos Aires e o progresso é muito lento em Córdoba.

Enquanto persistir a falta de chuvas e o flagelo das geadas, a semeadura do milho continuará aquém de suas médias históricas. Com isso, atualmente temos uma taxa de plantio semelhante à safra 2016/17, consolidando a menor taxa relativa de plantio em seis anos. É também a menor taxa de plantio em termos absolutos desde a safra 2015/16, com 1,6 Mha desde o início do plantio, ante 2,8 Mha nesta mesma semana do ano passado.

A baixa umidade do solo está afetando até mesmo os estabelecimentos que possuem irrigação, segundo o Guia Estratégico da Agricultura (GEA – BCR) em seu último relatório semanal. Dessa forma, a campanha 2022/23 teria apenas 10% da área de milho precoce na área de produção central, restando o restante como milho tardio, que representaria a menor semeadura de milho precoce em uma década.

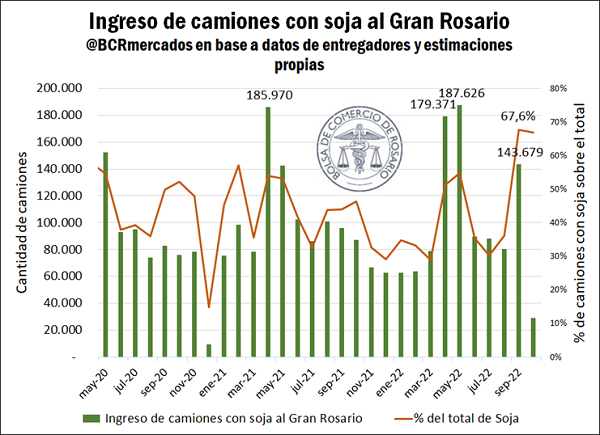

Setembro, mês de altíssimo fluxo dos caminhões com soja

Ao longo do mês passado, o Programa de Aumento das Exportações (PIE) deu forte sustentação à comercialização da soja. Isso teve um impacto total na logística, com um aumento de 78% na entrada de caminhões com soja para a Grande Rosário em setembro em relação a agosto. Mais de 140.000 caminhões descarregados nos diversos terminais de Up River só no mês passado, um volume de transporte completamente incomum para um mês de setembro, com níveis comparáveis a abril e maio, quando a soja está em plena colheita em nosso país.

Não satisfeitos com isso, em setembro passado quase 68% dos caminhões que entraram na Grande Rosário o fizeram transportando soja, praticamente dominando a logística do último mês. Nessa linha, os primeiros dez dias de outubro nos encontram com cerca de 29 mil caminhões de soja já adentrados nos terminais e indústrias de Up River, mais de 9% acima do mesmo mês do ano passado. Esses dados ganham ainda mais peso se considerarmos que a atual campanha de soja cobre uma produção de 42 Mt, 6% abaixo da safra passada.

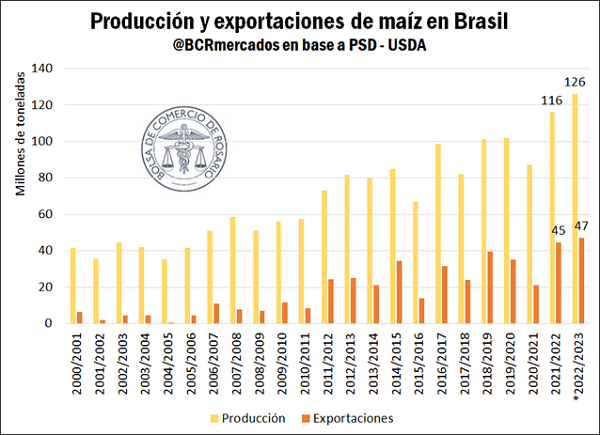

No quadro econômico, a potencial recessão nos Estados Unidos afeta especialmente o milho norte-americano. Conforme destacado em edição anterior deste Boletim Semanal , mais de 80% desse cereal é consumido dentro da potência norte-americana, seja para produção de etanol, consumo de forragem ou consumo humano. A menor taxa de crescimento econômico dos Estados Unidos leva a cortes no consumo interno de milho, que atingiria seu menor nível desde a campanha 2015/16, caso essas projeções se confirmem.

No entanto, a seca trouxe consigo cortes na produção de milho dos EUA, segundo o USDA. Como a queda na produção foi menor que a redução no consumo, os estoques finais caíram no último WASDE, o que nos leva a uma pressão de alta para esta safra. No entanto, há outro fator que pode ter um impacto potencialmente baixista nos preços: o Brasil caminha para a melhor safra de milho de sua história.

Nesse contexto, os futuros do milho Matba-Rofex dezembro passaram de US$ 256/t no último dia da semana passada para US$ 262 nesta quinta-feira, enquanto a soja novembro subiu US$ 3/t na semana, superando US$ 395/t Quinta-feira. Junto com isso, os futuros de Chicago subiram cerca de US$ 10/t para soja e US$ 4/t para milho ao longo da semana, fechando na quinta-feira em torno de US$ 512/te US$ 275/t, respectivamente.

Fonte: Bolsa de Cereais de Rosário

{kind=link}