Por Dr. Argemiro Luís Brum

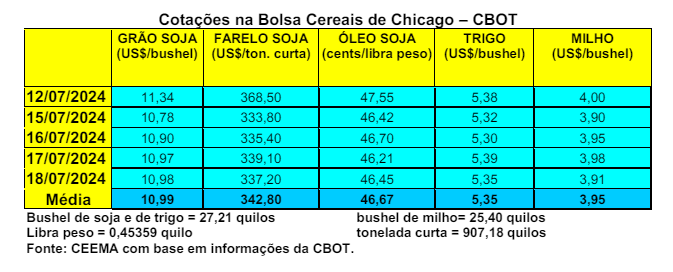

O primeiro mês cotado, em Chicago, fechou a quinta-feira (18) com o bushel valendo US$ 10,98 (o mesmo chegou a atingir US$ 10,78 no dia 15/07), contra US$ 11,42 uma semana antes. Ou seja, tivemos mais uma semana de baixas naquela Bolsa. Em quase todos os dias da semana o mercado trabalhou abaixo dos US$ 11,00/bushel, situação que não era vista desde a primeira semana de novembro de 2020, ou seja, há quase quatro anos.

Auxiliou este movimento os números do relatório de oferta e demanda para 2024/25, anunciado pelo USDA no dia 12/07. O mesmo reduziu um pouco a futura safra dos EUA, passando a mesma para 120,7 milhões de toneladas, contra a projeção de 121,1 milhões feita em junho. Já os estoques finais da oleaginosa, nos EUA, foram reduzidos para 11,8 milhões, contra 12,4 milhões de toneladas em junho. Lembrando que os mesmos encerram o ano de 2023/24 estimados em 9,4 milhões de toneladas.

A produção mundial de soja fica, agora, estimada em 421,8 milhões de toneladas, contra 395,4 milhões no ano anterior. E os estoques finais mundiais chegam a 127,8 milhões neste novo ano comercial 2024/25, contra 111,2 milhões no ano anterior. A produção brasileira está projetada em 169 milhões de toneladas e a da Argentina em 51 milhões. Já a importação da China foi mantida em 109 milhões de toneladas. Com isso, o preço médio da soja, aos produtores dos EUA, para o ano 2024/25, foi levemente reduzido para US$ 11,10/bushel.

Dito isso, as condições das lavouras estadunidenses de soja se mantiveram em 68% entre boas a excelentes, na data de 14/07. No ano passado, nesta mesma data, as mesmas estavam em 57%. Por outro lado, 51% das lavouras estavam na fase de floração e 18% em formação de vagens.

Por outro lado, na semana encerrada em 11 de julho, os embarques de soja, por parte dos EUA, somaram apenas 168.593 toneladas, ficando abaixo das expectativas do mercado. Assim, por enquanto, na totalidade do atual ano comercial o volume já exportado soma 49,9 milhões de toneladas, ou seja, 16% abaixo do registrado no mesmo período do ano anterior.

Já a Associação Nacional dos Processadores de Oleaginosas dos EUA informou que, em junho, o esmagamento de soja naquele país somou 4,78 milhões de toneladas, ficando abaixo do registrado no mês anterior, quando foram cinco milhões. Todavia, para o mês de junho, o volume foi recorde, registrando um aumento de 6,2% em relação ao mesmo período de 2023. A NOPA também informou que os estoques de óleo de soja nos EUA, em junho, recuaram 4% em relação a igual mês do ano passado.

E pelo lado da demanda, a China informou que suas importações de soja, em junho, aumentaram 10,7% sobre o mesmo mês de 2023. O maior importador de soja do mundo comprou 11,1 milhões de toneladas em junho, em comparação com 10 milhões de toneladas no ano anterior. Já os embarques chineses de soja, no primeiro semestre do ano, caíram 2,2% em relação ao ano anterior, ficando em 48,5 milhões de toneladas, segundo dados da Administração Geral de Alfândega da China. Para todo o mês de julho espera-se compras entre 12 e 13 milhões de toneladas da oleaginosa, contra 9,7 milhões em igual mês do ano passado. A China se preocupa diante da possibilidade de uma vitória eleitoral de Trump nos EUA, que no mandato anterior criou um forte impasse comercial entre os dois países, e vem antecipando suas importações.

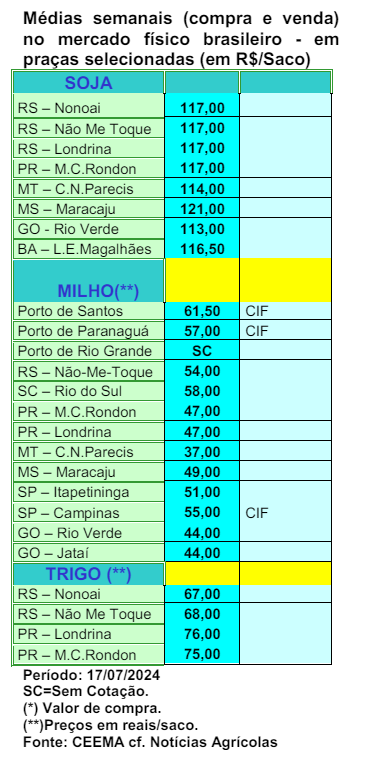

Já no Brasil, apesar de o Real ter se desvalorizado na semana, superando o patamar dos R$ 5,50 por dólar em determinados momentos, os preços da soja recuaram mais um pouco. A média gaúcha fechou a semana em R$ 119,02/saco, enquanto as principais praças do RS trabalharam entre R$ 116,00 e R$ 117,00. Nas demais regiões do país o preço da oleaginosa oscilou entre R$ 113,00 e R$ 121,00/saco.

Dito isso, as primeiras projeções nacionais sobre a futura safra de soja dão conta de um aumento de 1,9% na área semeada, com a mesma passando para o recorde de 47,33 milhões de hectares. Em clima favorável, esta área poderá permitir uma produção recorde de 171,5 milhões de toneladas, ou seja, cerca de 20 milhões acima da parcialmente frustrada safra deste último ano. (cf. Safras & Mercado).

Por sua vez, a Abiove reviu suas estimativas de produção relativas a última safra, indicando um volume final, colhido, de 153,2 milhões de toneladas. Este volume é superior ao que muitas outras consultorias privadas indicam. A Associação igualmente apontou que os estoques finais de soja, no corrente ano comercial, fechariam em 4,8 milhões de toneladas. Enquanto isso, as exportações brasileiras do produto somariam 97,8 milhões de toneladas e o esmagamento 54,5 milhões. Com isso, a exportação total de farelo de soja, por parte do Brasil, chegaria 21,7 milhões de toneladas em 2024.

Enfim, estudo da consultoria Cogo Inteligência em Agronegócios aponta que, apesar das dificuldades, muitos produtores de soja brasileiros estão obtendo margens positivas. No Cerrado, por exemplo, a margem bruta, calculada sobre o custo operacional, estaria em 27%, o que garante, em média, cerca de US$ 350,00/hectare. Obviamente, bem mais baixa do que os US$ 1.000,00/hectare obtidos durante os altos preços no período da pandemia, mas, segundo a Consultoria, ainda aceitáveis na média daquela região. Muito disso se deve a estratégia de comercialização, onde os produtores, em boa parte, usam o sistema de construção de uma média de preço, ao vender escalonadamente sua produção.

Neste sentido, segundo ainda a citada consultoria, as vendas antecipadas, relativas a nova safra, estão atrasadas, atingindo a 20% da produção esperada, contra 30% a 35% que tem sido a média histórica para este período. Aliás, a compra de insumos ainda estaria em aberto entre 25% a 35%. Lembrando que, com a desvalorização recente do Real, a relação de troca piorou, com o poder de compra dos insumos se deteriorando, ou seja, as margens pioraram para quem ainda não havia comprado os insumos quando iniciou a perda de valor de nossa moeda. Assim, as margens indicadas anteriormente não servem para estes produtores, por serem mais baixas.

Para se ter uma ideia, segundo Brandalizze Consulting, “há três meses, os insumos estavam cerca de 30% mais baratos, as relações de troca estavam variando de 22 a 25 sacos de soja. Quem fez trocas neste intervalo, fez boa troca. Quem está deixando para última hora vai pagar mais caro. É um ano apertado”. Assim, “com todas as principais regiões produtoras do país com preços na casa dos R$ 100,00 por saca, para quem já adquiriu seus insumos, as margens são positivas. Já para aqueles que ainda vão fazer suas compras, precisariam encontrar níveis acima dos R$ 110,00 no interior do país”, o que não está fácil em muitas regiões. O produtor precisa ficar atento às janelas de preços mais altos, que são poucas e curtas, nesta safra.

Por sua vez, o Imea (Instituto Mato-Grossense de Economia Agropecuária), informou, no dia 15/07, que a estimativa do custeio da soja 2024/25 no Mato Grosso chegou a R$ 3.983,89/ha, registrando uma alta de 0,54% em relação ao mês anterior. “Esse incremento na despesa está atrelado ao aumento nos preços dos fertilizantes e corretivos no estado, principalmente dos macronutrientes, que apresentaram alta de 1,31% sobre maio/24. Além disso, o Custo Operacional Efetivo (COE) apresentou incremento de 0,44% em relação ao mês anterior, estimado em R$ 5.511,79/ha.” Isso sem considerar os custos fixos.

Assim, somente com o Custo Operacional, o Imea estima que o produtor do Mato Grosso deverá negociar sua soja com preços de, no mínimo, R$ 95,08 por saco para conseguir cobrir o mesmo, ou alcançar uma média mínima de produtividade de praticamente 53 sacos por hectare.

“Hoje, no Cerrado, o ponto de equilíbrio, para quem já comprou insumos, subiu e está, para 2024/25, em 51 sacos para pagar o custo operacional efetivo. Se produzir 65, sobram 14, muito parecido com o que foi a safra passada. Ou seja, haveria uma sobra que não é grande, sendo que para quem é arrendatário não dá, não fecha a conta. Para quem é proprietário tem alguma sobra.” (cf. Cogo Inteligência em Agronegócios) Assim, a gestão da propriedade e da cultura da soja tem que ser, como sempre, muito bem feita.

Quer saber mais sobre a Ceema/Unijuí. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

com o bushel valendoUS$ 10,98 (o mesmo chegou a atingir US$ 10,78){kind=link}