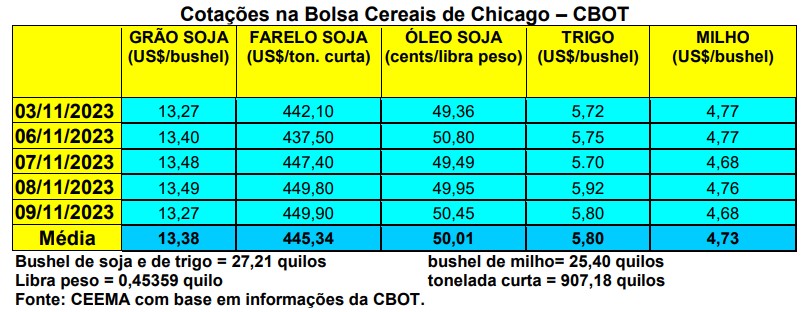

As cotações do milho ensaiaram uma elevação, porém, praticamente fecharam estáveis, com o bushel do cereal encerrando a quinta-feira (09) em US$ 4,68, contra US$ 4,70 uma semana antes. A média de outubro ficou em US$ 4,88/bushel, com aumento de 3,2% sobre setembro. Em outubro de 2022, a média havia sido de US$ 6,85/bushel.

Dito isso, a colheita do milho, nos EUA, chegou a 81% da área no dia 05/11, contra a média histórica de 77%. Em paralelo, o relatório de oferta e demanda do USDA, divulgado no dia 09/11, apontou os seguintes números para a safra 2023/24:

1) a produção estadunidense de milho subiu para 387 milhões de toneladas, enquanto os estoques finais ficaram em 54,8 milhões. No primeiro caso, um aumento de pouco mais de 4 milhões de toneladas e no segundo caso aumento de cerca de um milhão sobre outubro;

2) a produção mundial do cereal está, agora, projetada em 1,221 bilhão de toneladas, enquanto os estoques finais mundiais chegam a 315 milhões de toneladas;

3) a produção brasileira de milho está projetada em 129 milhões de toneladas, enquanto a da Argentina soma 55 milhões;

4) o preço médio ao produtor estadunidense de milho, em 2023/24, foi reduzido em 10 centavos de dólar, ficando agora em US$ 4,85/bushel.

Afora isso, no dia 02/11 o Ministério da Agricultura da Argentina e a Bolsa de Cereais de Buenos Aires (BCBA) divulgaram seus relatórios. Segundo o ministério, 24% da área esperada já estava semeada com milho, de um total de 10,4 milhões de hectares. Já a Bolsa de Buenos Aires aponta semeadura realizada em 23,4% de uma área total esperada de 7,3 milhões de hectares. Ou seja, a diferença de área a ser plantada com milho, no vizinho país, continua enorme entre as duas entidades.

Já no Brasil, os preços melhoraram um pouco novamente em algumas praças. A média gaúcha fechou a semana em R$ 54,78/saco, enquanto nas demais praças nacionais os preços do cereal oscilaram entre R$ 35,00 e R$ 55,00/saco. Na B3, o fechamento do dia 08/11 mostrou nova recuperação dos preços cotados, com os primeiros meses oscilando entre R$ 59,98 e R$ 67,70/saco.

O atraso no plantio da soja, já detectado no país, deverá levar a um atraso no plantio da futura safrinha, em 2024. Isso deverá se somar para levar a um recuo na área total semeada, a qual está agora projetada em 7% sobre o ano anterior. Quanto mais tarde o milho é plantado, em geral maiores são os riscos climáticos na segunda safra. Essa realidade de menor área se cristaliza, por enquanto, também no fato de que a venda de sementes de milho estarem 27% abaixo do mesmo período do ano passado. (cf. Pátria AgroNegócios)

Por sua vez, segundo a Conab, o plantio do milho de verão 2023/24 atingiu a 40,2% da área prevista no Centro-Sul brasileiro, o início da presente semana. Os Estados mais avançados são Paraná (93%), Santa Catarina (82%), Rio Grande do Sul (79%), São Paulo (35%) e Minas Gerais (32,3%). No Paraná, segundo o Deral, o plantio já atingiria a 95% da área.

Por outro lado, a comercialização da safrinha de 2023 já teria chegado a 71% da produção prevista, contra a média de 74,7% nesta época do ano.

Enquanto isso, os embarques de milho em novembro devem atingir a 8,35 milhões de toneladas. Em isso ocorrendo, o volume total exportado entre janeiro e novembro do corrente ano somaria 50,68 milhões de toneladas, superando o total de 44,7 milhões exportadas em todo o ano de 2022. Assim, espera-se vendas externas, em todo o ano de 2023, entre 53 e 56 milhões de toneladas.

Quer saber mais sobre a Ceema/Unijuí. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}