Por T&F Agroeconômica, comentários referentes à 02/07/2025

FECHAMENTOS DO DIA 02/07

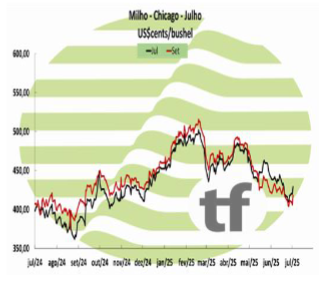

Chicago: A cotação de setembro do milho, referência para a nossa safra de verão, fechou em alta de 2,96% ou $ 12,00 cents/bushel a $ 418,00. A cotação para dezembro, referência para a nossa safrinha, fechou em alta de 2,73% ou $ 11,50 cents/bushel a $ 433,50.

Chicago: A cotação de setembro do milho, referência para a nossa safra de verão, fechou em alta de 2,96% ou $ 12,00 cents/bushel a $ 418,00. A cotação para dezembro, referência para a nossa safrinha, fechou em alta de 2,73% ou $ 11,50 cents/bushel a $ 433,50.

ANÁLISE DA ALTA

O milho negociado em Chicago fechou em alta nesta quarta-feira. As cotações foram sustentadas por compras técnicas e pelo avanço dos fundos diante de preços deprimidos nas sessões anteriores. A confirmação de um acordo comercial entre EUA e Vietnã animou o mercado, com expectativa de que os vietnamitas importem até 12,7 milhões de toneladas de milho na safra 2025/26, segundo o USDA, No entanto, fatores de pressão permanecem no radar, como o bom andamento da safrinha brasileira e as ótimas condições das lavouras americanas. Já os dados da EIA mostraram leve queda na produção semanal de etanol, mas estoques abaixo da semana anterior.

B3-MERCADO FUTURO DE MILHO NO BRASIL

B3: Milho B3 fechou em alta acompanhando Chicago

Os principais contratos de milho encerraram de forma mista nesta quarta-feira. As cotações do milho na B3 oscilaram, mas em grande parte foram positivas. A bolsa brasileira foi puxada pelo desempenho de Chicago, que de um folego extra após a sequência de quedas nas duas praças.

Os principais contratos de milho encerraram de forma mista nesta quarta-feira. As cotações do milho na B3 oscilaram, mas em grande parte foram positivas. A bolsa brasileira foi puxada pelo desempenho de Chicago, que de um folego extra após a sequência de quedas nas duas praças.

Os atrasos na colheita no Brasil estão pressionando a logística em algumas regiões, o que tem encarecido o frete, prejudicando a renovação de estoques da indústria e o envio de milho para os portos. Com isso, o vendedor se retrai e o comprador evita aumentar os preços. Nesta gangorra os preços seguem variando em uma pequena faixa lateral.

OS FECHAMENTOS DO DIA 02/07

Diante deste quadro, as cotações futuras de milho na B3 fecharam em baixa no dia: o vencimento de julho/25 foi de R$ 62,24, apresentando baixa de R$ 0,46 no dia e baixa de R$ 1,33 na semana; setembro/25 fechou a R$ 61,94, com baixa de R$ 0,39 no dia e baixa de R$ 1,51 na semana; o vencimento novembro/25 encerrou a R$ 66,21, com baixa de R$ 0,22 no dia e baixa de R$ 1,01 na semana.

NOTÍCIAS IMPORTANTES

ACORDO COM VIETNÃ (altista)

O milho ganhou tração com rumores de acordos que serão divulgados por Trump e anúncio concreto de um acordo comercial entre os EUA e o Vietnã. Vale ressaltar que, segundo o USDA, o país do Sudeste Asiático precisaria importar — de todas as fontes, em geral — aproximadamente 12,70 milhões de toneladas de milho na safra 2025/2026.

MÁ NOTÍCIA PARA A ARGENTINA E BRASIL (baixista)

O acordo mencionado é uma má notícia para a Argentina, que vendeu 7,02 milhões de toneladas de grãos para o Vietnã em 2024, incluindo 6,76 milhões de toneladas de milho, segundo o Ministério da Agricultura argentino. No período janeiro/maio deste ano, segundo

dados oficiais, a Argentina já embarcou 2,13 milhões de toneladas de forragem para o Vietnã, além de 223.474 toneladas de trigo. Da mesma forma o Vietnã é importador de milho (948,2 mil tons) e de trigo (287,2 mil tons) do Brasil.

PREÇOS MAIS ATRATIVOS AOS VENDEDORES AMERICANOS (altista)

A tendência de alta também esteve relacionada à necessidade de tornar os preços um pouco mais atrativos diante da queda nas vendas internas dos produtores e da melhora observada no óleo e na soja.

FATORES LATENTES (baixistas)

Além da recuperação, fatores latentes de queda incluíram a continuidade das boas condições das lavouras americanas, em uma temporada que visa produzir uma safra recorde, e a pressão exercida pelo avanço da colheita da safrinha no Brasil e sua entrada no circuito comercial, o que garantirá forte concorrência no mercado externo de milho americano por pelo menos os próximos quatro meses.

PRODUÇÃO DE ETANOL CAIU (baixista)

O relatório semanal da Administração de Informação de Energia dos EUA de hoje foi neutro, já que a produção diária de etanol caiu de 1.081.000 para 1.076.000 barris, um número que permaneceu acima do número do ano anterior de 1.064.000 barris, e os estoques de biocombustíveis foram ajustados de 24.404.000 para 24.100.000 barris, uma marca que estava acima dos 23.594.000 barris em estoque no mesmo período em 2024.

Fonte: T&F Agroeconômica

{kind=link}