FECHAMENTOS DO DIA 11/02

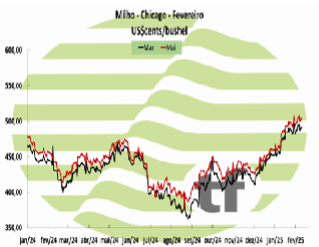

Milho:A cotação de março, referência para a nossa safra de verão, fechou em baixa de -1,53 % ou $ -7,50 cents/bushel a $ 484,00. A cotação para maio, fechou em baixa de -1,29 % ou $ -6,50 cents/bushel a $ 498,00.

Milho:A cotação de março, referência para a nossa safra de verão, fechou em baixa de -1,53 % ou $ -7,50 cents/bushel a $ 484,00. A cotação para maio, fechou em baixa de -1,29 % ou $ -6,50 cents/bushel a $ 498,00.

ANÁLISE DA BAIXA

O milho negociado em Chicago fechou em baixa nesta terça-feira. Assim como na soja, o milho não conseguiu sustentar os pequenos ganhos logo após o relatório de oferta e demanda do USDA. Os cotes para o Brasil e a Argentina foram considerados modestos, quase não alterando o saldo exportável do ano. Já a Importação por parte da China caiu de 13 para 10 milhões de toneladas segundo o relatório WASDE.

O Ministério da Agricultura da China manteve suas estimativas para a produção de milho do

país em 2024/25, em 294.907.000 de toneladas. As expectativas de importação para o atual ano de comercialização também permaneceram inalteradas, em 9 milhões toneladas.

B3-MERCADO FUTURO DE MILHO NO BRASIL

B3: Milho fechou de forma mista com relatório americano com pouca variação

Os principais contratos de milho encerraram o dia de forma mista nesta terça-feira (11). As cotações da B3 caíram para as posições mais curtas e subiram levemente para a mais longas. A queda acompanhou Chicago e as poucas alterações no relatório americano de oferta e demanda. Para o Brasil o USDA reduziu a colheita e as exportações de 127 para 126 e de 47 para 46 milhões de toneladas, respectivamente. A Conab trabalha com números menores desde janeiro e lançará o seu novo relatório nesta quinta-feira.

Os principais contratos de milho encerraram o dia de forma mista nesta terça-feira (11). As cotações da B3 caíram para as posições mais curtas e subiram levemente para a mais longas. A queda acompanhou Chicago e as poucas alterações no relatório americano de oferta e demanda. Para o Brasil o USDA reduziu a colheita e as exportações de 127 para 126 e de 47 para 46 milhões de toneladas, respectivamente. A Conab trabalha com números menores desde janeiro e lançará o seu novo relatório nesta quinta-feira.

As cotações mais longas subiram levemente apenas para ajustes na perspectiva de preço pós-colheita.

OS FECHAMENTOS DO DIA 11/02

Diante deste quadro, as cotações futuras fecharam de forma mista no dia: o vencimento de março/25 foi de R$ 78,57 apresentando baixa de R$ -0,70 no dia, alta de R$ 1,95 na semana; maio/25 fechou a R$ 77,50, baixa de R$ -0,60 no dia, alta e R$ 0,97 na semana; o vencimento julho/25 fechou a R$ 72,78, baixa de R$ -0,07 no dia e alta de R$ 0,94 na semana.

NOTÍCIAS IMPORTANTES

EUA-TARIFAS VOLTARAM À ESTACA ZERO (baixista)

Entre as tarifas de 25% de Trump sobre as importações de aço e alumínio e a ameaça latente de “jogar a carta” das tarifas recíprocas, o alívio gerado pelos acordos da Casa Branca com o México e o Canadá tornou-se abstrato. As tensões comerciais foram negativas para o mercado, com investidores interessados em lucrar com o mercado de milho, que recentemente foi negociado em seu nível mais alto desde julho de 2023.

BRASIL-PRODUÇÃO E EXPORTAÇÃO MENORES (altista)

Sem surpresas, o relatório mensal do USDA trouxe ajustes nos números do Brasil com a colheita e as exportações cortadas de 127 para 126 e de 47 para 46 milhões de toneladas, respectivamente. Na quinta-feira, a Conab atualizará seu relatório mensal, após projetar a produção e as exportações de milho em janeiro em 119,55 e 34 milhões de toneladas, respectivamente.

ARGENTINA-NÚMERO VEIO MAIOR (baixista)

Para a Argentina, o ajuste de produção feito pelo USDA foi um pouco menor que o esperado, passando de 51 para 50 milhões de toneladas. A agência também manteve sua

previsão de vendas externas em 36 milhões de toneladas.

CHINA-IMPORTAÇÕES MENORES (baixista)

O corte do USDA na previsão de importações chinesas de 13 para 10 milhões de toneladas foi negativo para o mercado, volume que agora está longe dos 23,41 milhões de toneladas da safra 2023/2024.

BRASIL-PLANTIO CONTINUA ATRASADO (altista)

O mercado foi sustentado pelo atraso que continua se refletindo na safrinha brasileira, que, como já destacamos, deve responder por cerca de 80% da oferta total no Brasil. Nesse sentido, a Conab informou ontem que o plantio do milho safrinha brasileiro avançou para 18,8% da área planejada, ante 5,3% na semana passada e 31,5% no mesmo período de 2024. Em decorrência do atraso na colheita da soja, as tarefas em Mato Grosso avançaram para 20,8%, ante 48,3% no ano passado. Em relação à primeira colheita de milho, o órgão informou avanço de 13,3% da área apta, ante 10,5% no trabalho anterior e 18,6% na mesma data de 2024.

Fonte: T&F Agroeconômica

{kind=link}