O atual cenário das commodities agrícolas, em especial, da soja e do milho, tem favorecido a rentabilidade do produtor brasileiro da maioria das regiões levantadas pelo Projeto Campo Futuro CNA/SENAR em parceria como o Centro de Estudos Avançados em Economia Aplicada (CEPEA-ESALQ/USP). Esse contexto tem alavancado as negociações de insumos para uma ou duas safras à frente, caracterizando um movimento pouco comum para o setor até a atual temporada.

Até julho/20, agricultores de algumas importantes praças do Centro-Oeste já estavam com

grande percentual dos fertilizantes para a 2ª safra 2020/21 adquiridos, e uma parcela desse insumo da temporada 2021/22 de soja também negociada. Em Sorriso (MT), por exemplo, 85% do volume de fertilizantes já foram negociados para a próxima temporada do cereal, contra 55% observados no mesmo período de 2019.

Já para a safra 2021/22 da oleaginosa, na praça mato-grossense, 10% dos fertilizantes já foram travados. Vale lembrar que a safra 2020/21 de soja ainda não foi plantada e deve começar a ser semeada em meados de setembro no Brasil.

Mesmo em algumas praças do Sul do país, que tradicionalmente adquirem seus insumos mais tardiamente que as localizadas no Centro-Oeste, já há registro de negócios para a 2ª safra de milho da temporada 2020/21, como em Cascavel (PR). Contudo nas demais praças do Sul analisadas ainda não se registrou uma quantidade significativa de compras para a temporada de verão 2021/22.

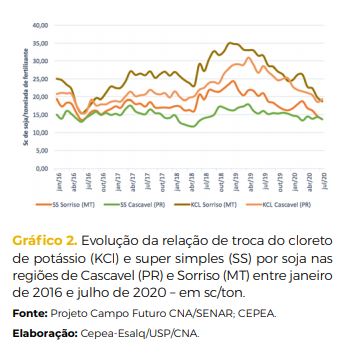

Muito desse cenário se explica pela boa relação de troca de grãos por fertilizantes agrícolas, mesmo com o patamar de preço mais elevado dos adubos em termos reais neste

período de pandemia da Covid-19. Em 2020, as cotações da soja são similares às do segundo trimestre de 2016, quando operavam próximas dos R$ 100/sc, em termos reais, em boa parte das regiões (os valores foram corrigidos com base no IGP-DI para julho 2020).

Já os preços reais de fontes de potássio e fósforo utilizados na cultura da soja, por exemplo, – Cloreto de Potássio (KCL) e Super Simples – estão semelhantes aos registrados no primeiro semestre de 2018, quando o movimento de alta do dólar foi iniciado e, consequentemente, gerou reflexos nos fertilizantes.

Em 2018, as consecutivas valorizações do dólar frente ao real, atingiu R$ 4,10 em setembro/18, vinculada à possibilidade de uma guerra comercial entre China e Estados Unidos e a entraves políticos durante o período eleitoral, fizeram com que os preços dos adubos subissem significativamente. Somado a isso, o tabelamento dos fretes – consequência da paralisação dos transportadores rodoviários em maio/18 – e a elevação das principais matérias- -primas no mercado internacional impulsionaram ainda mais as cotações dos nutrientes.

Naquele período, contudo, as cotações da soja em termos reais não aumentaram na mesma magnitude, o que impactou de maneira significativa no poder de compra do produtor.

Contudo em 2020, as cotações dos insumos estavam em alta logo nos primeiros meses do

ano, impulsionadas pela demanda aquecida e pelo fechamento de plantas industriais que vinham apresentando margens negativas, o que restringiu a oferta. Vale destacar que, após abril, as cotações voltaram a mostrar leve recuo, em decorrência de incertezas ocasionadas pelo avanço da Covid-19, o que restringiu a demanda mundial, e também da procura já menos aquecida do mercado brasileiro, tendo em vista que um grande percentual de fertilizantes já havia sido travado anteriormente. Apesar deste leve recuo, as cotações ainda se mantêm em patamares elevados.

Nesse contexto, no segundo trimestre de 2020, quando grande parte das compras de insumos aconteceu, para o cloreto de potássio, a relação de troca se mostrou uma das mais favoráveis desde 2016 aos agricultores de duas importantes regiões produtoras no Brasil: Sorriso (MT) e Cascavel (PR). Para o Super Simples, o poder de compra foi o melhor desde abril/18.

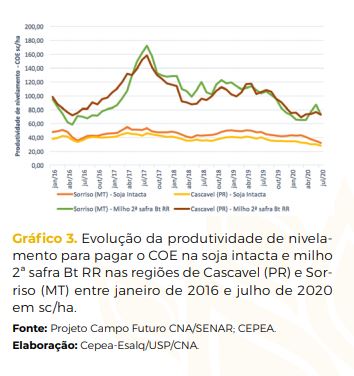

Pela ótica dos custos de produção, as produtividades de nivelamento da soja (quantidade mínima que o produtor precisa para pagar os custos operacionais de produção) no segundo trimestre de 2020 e também no mês de julho/20 foram as menores da série histórica do Projeto Campo Futuro (CNA/SENAR/Cepea), calculada após janeiro de 2016 (Gráfico 3).

No caso do milho 2ª safra, o quadro também é de produtividade de nivelamento favorável em 2020, porém inferior à verificada em 2016, quando os preços do cereal estavam elevados em função da quebra de produção da segunda safra na temporada 2015/16.

Dessa forma, com as cotações dos grãos favorecendo, e, com os preços dos fertilizantes em patamares aceitáveis, o cenário para aquisição destes insumos se mostra favorável para os cultivos das safras subsequentes e tem movimentado o mercado agrícola no país

Fonte: Projeto Campo Futuro, disponível no Portal da CNA

O projeto Campo Futuro é executado pela CNA em parceria com o SENAR e o Cepea/USP.

{kind=link}