Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

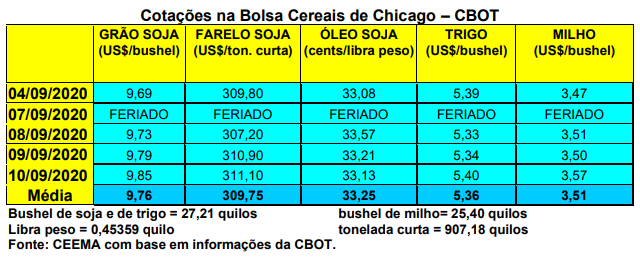

Nesta semana mais curta, já que na segunda-feira foi feriado tanto no Brasil (dia da Independência) quanto nos EUA (dia do Trabalho), as cotações da soja em Chicago, completaram 12 sessões de altas consecutivas para o primeiro mês cotado. Com isso, o mesmo fechou a quinta-feira (10) em US$ 9,85/bushel, contra US$ 9,68 uma semana antes. Tais cotações não eram vistas desde o início de junho de 2018. Vale destacar que os meses mais próximos a setembro recuaram um pouco nesta quinta-feira (10).

O motivo deste recuo foi que o mercado se posicionou diante do relatório de oferta e demanda, previsto para este dia 11/09, o qual iremos analisar com atenção no próximo comentário. Além disso, um movimento de tomada de lucros por parte dos Fundos também foi sentido no mercado, depois de o bushel ter subido 80 centavos de dólar em 11 sessões.

Neste sentido, as altas se deram em cima de dois grandes motivos: o clima nos EUA e a redução na qualidade das lavouras estadunidenses desde o final de agosto; e a forte demanda mundial por soja e derivados, particularmente da China, após o auge da pandemia e, no caso do país asiático, também em função da recuperação do plantel suinícola após o auge da peste suína africana que por lá se abateu em 2018.

Em termos de exportações, os EUA, na semana encerrada em 27/08, venderam 1,76 milhão de toneladas da safra 2020/21, sendo que um milhão foram para a China. O volume total ficou próximo do máximo esperado pelo mercado. Já em relação a safra 2019/20, o volume vendido ficou em 88.100 toneladas, igualmente ficando próximo do nível máximo esperado pelo mercado para este ano. Também aqui a China foi o maior comprador.

Quanto a questão da qualidade das lavouras, o USDA reduziu um pouco mais o percentual de boas a excelentes, passando o mesmo para 65% neste nível no dia 06/09 (um ponto a menos do que na semana anterior). Outros 25% estavam regulares e 10% entre ruins a muito ruins. Sendo que 20% das lavouras, neste início de setembro, estavam derrubando as folhas, contra 16% na média histórica para a época.

Aqui no Brasil, os preços se estabilizaram, porém, ainda com viés de alta. As altas em Chicago acabaram sendo compensadas pela revalorização do Real, que passou a operar entre R$ 5,25 e R$ 5,35 em boa parte da semana. Enquanto isso, os prêmios se mantém relativamente firmes, mesmo porque a oferta nacional de soja para exportação já está escassa.

Assim, a média gaúcha no balcão fechou a semana em R$ 127,56/saco, contra R$ 126,63 na média da semana anterior e R$ 77,62 na média de um ano atrás nesta data. Nas demais praças nacionais o saco de soja ficou assim cotado: R$ 119,00 no Paraná; R$ 122,00 em Campo Novo do Parecis (MT); R$ 132,00 no CIF Maracaju (MS); R$ 120,00 em Rio Verde (GO); e R$ 119,00 em Luís Eduardo Magalhães (BA).

Mesmo com a notícia de que a projeção de safra futura no Brasil aponte para 131,7 milhões de toneladas, com um crescimento de 6% sobre a deste último ano, o mercado ainda não cede. Isso ocorre porque é a conjuntura que, por enquanto, define os preços. E esta é de pouca oferta diante de uma forte demanda internacional, com exportações crescendo acima do esperado, provocando uma competição pela soja que resta entre os exportadores e as indústrias moageiras internas, além de forçar estas últimas a importarem mais quantidade de soja do que o normal. A nova área, que começa a ser semeada, está prevista em 38,1 milhões de hectares, porém, há projeções que apontam 39 milhões de hectares.

O fato é que estamos diante de um momento único para o produtor de soja brasileiro, que teve uma safra normal (a exceção foi o Rio Grande do Sul e Santa Catarina), se capitalizar de forma considerável.

Em Sorriso (MT), por exemplo, produtores com um custo de 54 sacos/hectare e produtividade de 61 sacos, a um preço de R$ 100,00/saco, poderão obter uma margem de 46,7% na próxima safra, após o sucesso desta última. A questão é o preço se manter nestes níveis e o clima ajudar a ter uma produção normal.

Por outro lado, diante da forte competitividade da soja, mesmo com o milho a preços muito bons, o mercado se mostra preocupado com a possibilidade de redução na área de milho de verão no Centro-Sul brasileiro. As próximas semanas definirão este quadro.

Em termos de comercialização antecipada, a mesma já atingiria a 50% do total da safra esperada, ou seja, um pouco mais de 65 milhões de toneladas. Já a última safra estaria com 98% vendida neste momento. Mesmo no Rio Grande do Sul, onde a estiagem provocou uma perda de 50% na soja deste último ano, as vendas antecipadas da futura safra já atingem a 35% do total esperado. (cf. Safras & Mercado)

Dito isso, é bom destacar que, no geral, a possibilidade de uma remuneração menor ao produtor é concreta, embora não uma certeza, porque os custos de produção subiram e os preços, no momento da colheita, não deverão ficar nos atuais níveis.

Por sua vez, na região conhecida como Matopiba (Maranhão, Tocantins, Piauí e Bahia), espera-se um crescimento de dois milhões de hectares nos próximos 10 anos, embora o potencial de expansão por lá seja muito maior. Além desta região, espera-se avanço na área semeada com soja em Goiás, Mato Grosso do Sul e São Paulo (cf. Agroconsult)

Por outro lado, em termos de comércio externo, as importações chinesas de soja recuaram em agosto, ao mesmo tempo em que os embarques brasileiros da oleaginosa igualmente diminuíram, diante da escassez do produto neste momento. Em agosto a China importou 9,6 milhões de toneladas de soja, 4,8% a menos do que em julho, porém, 1% a mais do que o importado em igual mês do ano passado.

Nesta época do ano é normal os asiáticos se voltarem para o mercado norteamericano, pois a nova colheita logo se inicia, enquanto na América do Sul entramos no forte da entressafra. Nos primeiros oito meses do ano a China importou um total de 64,74 milhões de toneladas de soja, alta de 15% sobre igual período de 2019.

Em termos estaduais, além do Rio Grande do Sul, tem-se que o Mato Grosso já teria negociado antecipadamente 56% do total até o final de agosto, contra 29% na média histórica. Já para o ano seguinte, isto é, 2021/22 os produtores locais já venderam 3,6% do total esperado, contra 1,3% em julho. Esta ação de venda futura com tanta antecedência é inédita naquele Estado. Também pudera, os preços atuais da soja são igualmente inéditos, inclusive em termos reais. Já a comercialização da safra passada chegou a 93% do total, contra 86% na média história para este ano.

No Mato Grosso do Sul, as exportações de soja encerraram agosto com 36,5% de todos os produtos exportados até então no ano de 2020. Tais exportações de soja cresceram 61% em volume e 55% em valor, em relação ao mesmo período do ano passado. Grande parte desta performance se deve ao câmbio que, na média dos oito meses deste ano, ficou em R$ 5,27 por dólar, ou seja, 40% acima do registrado em igual período de 2019.

Considerando o chamado Corredor de Exportação do Porto de Paranaguá (PR), nos oito primeiros meses de 2020 foram exportadas 11,1 milhões de toneladas de soja, ou seja, 5,1% acima do embarcado no mesmo período do ano passado. Somando soja, farelo de soja e milho o total chega a 14,9 milhões de toneladas ou 74% do total exportado destes três produtos em todo o ano passado. Em todos os locais nacionais, o grande comprador mundial é a China, seguida de longe pela União Europeia e Coreia do Sul.

Enfim, a falta de chuvas em muitas regiões do Centro-Sul brasileiro, caso do Paraná por exemplo, está travando o plantio da nova safra de soja nesta arrancada.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ

{kind=link}