Autor: Prof. Dr. Argemiro Luís Brum

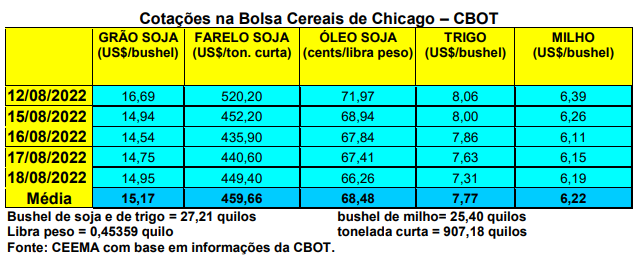

As cotações da soja, em Chicago, voltaram a ceder nesta semana. O relatório de oferta e demanda do USDA, anunciado dia 12/08, e um clima melhor para o desenvolvimento das lavouras nos EUA, pressionaram o mercado. O primeiro mês cotado fechou a quinta-feira (18) em US$ 14,95/bushel, contra US$ 17,09 uma semana antes. Nota-se, igualmente, devido a mudança do mês de referência para a primeira cotação, o recuo do farelo e do óleo de soja. Estes dois subprodutos fecharam o dia 18/08 em US$ 449,40/tonelada curta (recuo de 13,6% em relação aos US$ 520,20 de uma semana antes) e 66,26 centavos de dólar por libra-peso (recuo de 7,9% sobre os 71,97 centavos de dólar de uma semana antes).

Embora a melhoria climática nos EUA, as condições das lavouras estadunidenses, até o dia 14/08, pioraram um pouco segundo o USDA. No caso da soja, as lavouras entre boas a excelentes ficaram em 58% do total (contra 59% uma semana antes), as regulares em 30% e as ruins a muito ruins em 12%.

Por sua vez, os embarques de soja, na semana encerrada em 11/08, atingiram a 744.571 toneladas nos EUA, ficando dentro das expectativas do mercado. O total já embarcado, no atual ano comercial, alcança 55,3 milhões de toneladas, sendo ainda 6% abaixo do volume registrado no mesmo período do ano anterior.

Enquanto isso, o esmagamento de soja pelos EUA, em julho, ficou abaixo do esperado pelo mercado. Segundo a Associação Nacional dos Processadores de Oleaginosas dos EUA, foram esmagadas 4,63 milhões de toneladas, contra expectativa de 4,67 milhões. Mesmo assim, o volume superou o processado em junho, o qual atingiu a 4,48 milhões de toneladas. E em relação a julho de 2021 o aumento foi de 10%, registrando o segundo maior volume da história para o mês.

No contexto geral, as cotações da soja em Chicago, nesta reta final pré-colheita, deverão sofrer forte influência do clima nos EUA, o qual tem melhorado nos últimos dias. Há previsões, inclusive, de chuvas mais bem distribuídas sobre a região produtora nesta última parte de agosto. Ao mesmo tempo, a China tem comprado menos soja neste ano, freando o mercado, porém, a baixa nos preços internacionais pode fazer o país asiático aumentar as compras nesta parte final de 2022. Enfim, na área financeira a possibilidade de novos aumentos nos juros básicos dos EUA é uma tendência concreta, fato que forçaria para baixo as cotações na medida em que os Fundos e outros especuladores, em tais situações, vendem contratos de commodities e buscam ganhos melhores com a compra dos títulos públicos estadunidenses, lastreados nestes juros.

Dito isso, no caso da China, o Ministério da Agricultura local efetivamente reduziu suas estimativas de importação de soja para o ano 2021/22, com as mesmas ficando em 91,02 milhões de toneladas, quando o mercado esperava, inicialmente, um total de 98 milhões. Em relação às previsões de julho, o recuo é de 1,98 milhão de toneladas. Isso ocorre, como já comentamos aqui diversas vezes, devido as fortes perdas da indústria de carne suína chinesa, o que reduziu a demanda por farelo de soja, causando também perdas importantes nas margens das indústrias esmagadoras da oleaginosa.

Em tal contexto, a estimativa para a produção chinesa de óleo comestível, para 2021/22, recua para 27,7 milhões de toneladas. Por enquanto, as projeções para a safra 2022/23 não foram alteradas, indicando uma pequena melhora nos volumes na comparação com o atual ano comercial.

Já na Argentina, diante da enorme crise econômica que passa o país, os produtores rurais estão segurando ao máximo sua produção, pois a mesma serve como ativo diante da forte perda de poder aquisitivo da moeda local. Assim, após a frustrada safra passada de soja, quando o país vizinho colheu entre 42 a 43 milhões de toneladas da oleaginosa, apenas, os produtores locais venderam 20 milhões, sendo que somente 13 milhões de toneladas, deste total, foi precificado. Além da crise econômica, a tarifa de exportação de 33% sobre a soja (as conhecidas retenciones), assim como sobre o farelo e o óleo exportados, inibe as vendas por parte dos produtores. Para se ter uma ideia da situação, o preço FOB da soja no porto de Rosário está perto de US$ 550,00 por tonelada, próximo do que se pratica no Brasil ou no Uruguai. Porém, com o desconto das taxações cai para algo entre US$ 390,00 e US$ 395,00 por tonelada do produto disponível, o que afasta o produtor das vendas. Soma-se a isso o diferencial dos mercados cambiais dentro do próprio país, pois no chamado dólar vigente, o produtor recebe 135 pesos por dólar, enquanto no dólar formal são 300 pesos. Ou seja, no dólar vigente ele recebe menos de US$ 200,00 por tonelada na soja. Assim, ele vende o menos possível esperando uma melhora da situação. Com isso, as vendas, por parte dos produtores, só ocorrem, em tal situação, caso ele precise atender compromissos financeiros, comprar algum insumo, máquinas ou equipamentos. É a conhecida prática comercial “da mão para a boca”. Por enquanto, com o volume de soja já entregue, em parte, para as indústrias, o esmagamento argentino ainda não foi duramente impactado, porém, pode ser um problema logo adiante, resultando, inclusive, em exportações ainda mais contidas tanto de farelo, quanto de óleo (cf. Globaltecnos).

E aqui no Brasil, diante de um câmbio oscilando entre R$ 5,07 e R$ 5,17 por dólar em boa parte da semana, os preços locais se estabilizaram, porém, com viés de baixa em grande parte das regiões. No Rio Grande do Sul, a média semanal ficou em R$ 174,16/saco, enquanto as principais praças gaúchas trabalhavam, no final da semana, em R$ 168,00/saco. Vale registrar que desde o final de dezembro passado o mercado gaúcho não trabalhava abaixo de R$ 170,00/saco. Nas demais praças nacionais o saco de soja oscilou entre R$ 155,00 e R$ 164,00/saco.

A realidade brasileira, em relação ao mercado da soja, praticamente não mudou em relação a semana anterior (cf. Boletim CEEMA do 12/08/22 http://ceemaunijui.blogspot.com/), sendo que a próxima safra nacional está prevista se realizar sobre 43,02 milhões de hectares. Em clima normal, tal área poderá resultar em 151,8 milhões de toneladas, com aumento de 20% sobre as 126,6 milhões colhidas no ano anterior. (cf. Datagro) Já a comercialização da safra passada atingia a praticamente 80% do volume colhido, no início de agosto, contra 74,3% em julho. No mesmo período do ano passado o volume negociado chegava a 81,9% do total, enquanto a média histórica, para a data, é de 82,6%. Já para 2022/23, estima-se que 17,3% já estariam comercializados antecipadamente, contra 23% no ano anterior e 21,5% na média histórica. (cf. Safras & Mercado)

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}