Autor: Dr. Argemiro Luís Brum

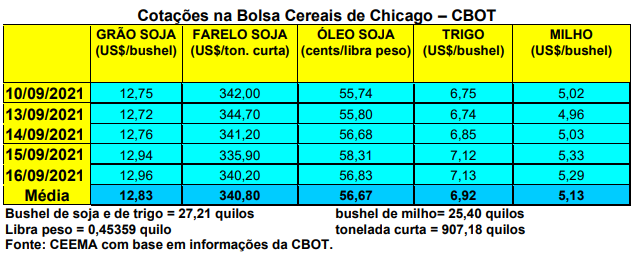

As cotações do milho, após testarem um recuo abaixo dos US$ 5,00/bushel desde a semana passada, acabaram subindo no final da corrente semana, fechando a quinta-feira (16) em US$ 5,29/bushel, contra US$ 4,96 uma semana antes.

Assim como no caso da soja, o mercado já havia precificado o aumento na produção e nos estoques finais do cereal, fato que o USDA acabou confirmando em seu relatório de oferta e demanda do dia 10/09. Este relatório trouxe o seguinte, para o ano 2021/22:

- Produção de milho nos EUA em 380,9 milhões de toneladas, com aumento de 6,3 milhões sobre o relatório de agosto;

- Estoques finais estadunidenses em 35,8 milhões de toneladas, com aumento de 4,3 milhões sobre o mês anterior;

- Preços médios aos produtores estadunidenses de milho, neste novo ano comercial, de US$ 5,45/bushel, contra US$ 5,75 projetados em agosto;

- Produção mundial de milho em 1,197 bilhão de toneladas, com aumento superior a 11 milhões de toneladas sobre agosto;

- Estoques finais mundiais em 297,6 milhões de toneladas, ou seja, 13 milhões acima do que havia sido projetado em agosto;

- Produção brasileira de milho em 118 milhões e da Argentina em 53 milhões de toneladas (neste caso, a Argentina produziria, neste ano, mais milho do que soja);

- Importações chinesas de milho mantidas em 26 milhões de toneladas.

Por sua vez, as condições das lavouras de milho nos EUA, no dia 12/09, apresentavam 58% entre boas a excelentes, 27% regulares e 15% entre ruins a muito ruins. Houve pequena piora no quadro das mesmas em relação a semana anterior. Por outro lado, 4% das lavouras já haviam sido colhidas naquela data, contra a média histórica de 5%. Tanto para o milho quanto para a soja o forte da colheita se dará em outubro.

Já os embarques estadunidenses de milho somaram 138.189 toneladas, ficando abaixo do esperado pelo mercado. No acumulado do atual ano comercial, iniciado em 1º de setembro, os EUA exportaram apenas 177.642 toneladas, contra mais de 1,2 milhão de toneladas em igual período do ano anterior.

Enquanto isso, no Brasil, os preços cederam. A pressão da colheita da safrinha, mesmo fortemente quebrada, continua segurando os preços do milho local. Com isso, a média gaúcha fechou a semana em R$ 86,93/saco, enquanto nas demais praças nacionais os valores giraram entre R$ 75,00 e R$ 93,00/saco, com o CIF Campinas (SP) fechando em R$ 98,00/saco.

Na B3 o fechamento da quarta-feira (15/09) apresentou os seguintes valores: contrato setembro a R$ 93,70; novembro a R$ 94,25; janeiro a R$ 95,32; e março a R$ 95,14/saco.

Os compradores estão bastante ausentes do mercado, tentando forçar novas baixas nos preços no curto prazo. O movimento tem pouca intensidade porque a oferta está muito reduzida no horizonte de médio prazo. Esta situação forçará uma elevação de preços no final do ano, esperando que a futura safra de verão venha normal. Caso contrário, haverá disparada de preços e forte problema de abastecimento interno do cereal.

Neste contexto, o plantio da nova safra de verão, até o dia 10/09, chegava a 16,7% da área esperada, que é de 4,4 milhões de hectares, contra 18,1% no ano passado e 12% na média histórica para esta data. Este plantio atingia a 45,5% no Rio Grande do Sul, 16,7% em Santa Catarina e 6,25% no Paraná. Nos demais Estados produtores o mesmo não havia iniciado. (cf. Safras & Mercado)

Por outro lado, a comercialização da safrinha de 2021 no país chegava a 70,1% até o dia 10/09, sobre uma produção esperada de 55,7 milhões de toneladas. No mesmo período do ano passado a comercialização da safrinha chegava a 62,6% do total produzido. Em termos estaduais, o Paraná atingia a 64,6% comercializado; São Paulo 52,6%; Mato Grosso do Sul 72,1%; Goiás/DF 59,2%; Minas Gerais 44,3% e Mato Grosso 76,5%. Já as vendas da última safra de verão somavam 86,3% do total no Centro-Sul brasileiro, contra 86% na média histórica. (cf. Safras & Mercado)

Particularmente no Mato Grosso, a comercialização da nova safra 2021/22 chega a 30,9% do total esperado, sendo que os preços estão na média de R$ 56,68/saco. (cf. Imea) No Paraná, a colheita da safrinha chegava 96% da área, sendo que apenas 5% das lavouras foram consideradas em bom estado. Enquanto isso, o plantio da nova safra de verão chegava a 28% da área esperada no dia 13/09. (cf. Deral) Em Goiás, os preços locais continuam a recuar, mesmo após o encerramento da colheita da safrinha. A média ficou em R$ 80,60/saco. (cf. Ifag) Enfim, no Mato Grosso do Sul a colheita da safrinha chegava a 95,6% da área total, ficando um pouco abaixo da média histórica. A quebra total esperada no Estado é de 2,72 milhões de toneladas de milho safrinha, o que coloca a produção final da mesma em 6,29 milhões de toneladas. (cf. Famasul)

Diante das perdas importantes na safra de verão do Rio Grande do Sul e Santa Catarina, assim como na safrinha junto aos principais produtores estaduais, a projeção atual é de que o total produzido de milho no Brasil, em 2020/21, fique em 85,9 milhões de toneladas. (Cf. Safras & Mercado)

Enfim, em termos de exportação, nos sete primeiros dias úteis de setembro o Brasil vendeu ao exterior 1,26 milhão de toneladas de milho. Por enquanto, este volume é apenas 19,8% do total exportado em todo o mês de setembro de 2020. Assim, a média diária exportada é 40,7% menor do que a registrada em setembro do ano passado. Já o preço da tonelada exportada chegou a US$ 195,00, com um aumento de cerca de 20% sobre o valor médio do ano passado na mesma época. (cf. Secex)

Assim, nos primeiros oito meses do ano o Brasil já exportou 9,98 milhões de toneladas, ou seja, 25,9% abaixo do exportado no mesmo período do ano passado. Como a exportação estaria pagando em torno de R$ 82,00/saco, muito volume de milho acaba sendo direcionado para o mercado interno, que vem pagando melhor. (Cf. Brandalizze Consulting)

Quanto às importações, no mesmo período de setembro o país comprou 188.571 toneladas do cereal. No acumulado de setembro de 2021 o Brasil já importou 28% acima de todo o mês de setembro do ano passado, com a média diária sendo 284% superior à registrada no mesmo mês do ano passado. Nos oito primeiros meses do corrente ano lembramos que o Brasil já importou 1,23 milhão de toneladas de milho, ou seja, 112% acima do registrado no mesmo período do ano passado. (cf. Secex)

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}