Autor: Prof. Dr. Argemiro Luís Brum

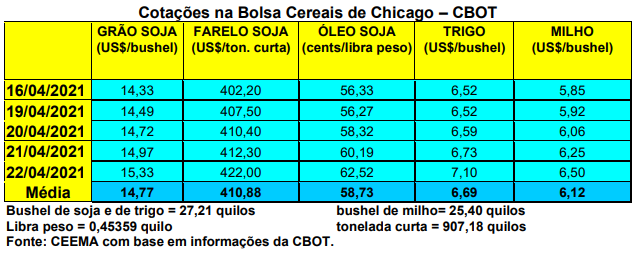

As cotações do milho em Chicago igualmente subiram bem durante esta semana. O primeiro mês cotado finalmente rompeu o teto dos US$ 6,00/bushel, fechando a quinta-feira (22) em US$ 6,50, contra US$ 5,90/bushel uma semana antes. Esta nova cotação não era vista desde meados de julho de 2013.

O clima nos EUA, com temperaturas frias e seco, está preocupando o mercado no momento em que o plantio do cereal já se desenvolve. Neste sentido, até o dia 19/04 o mesmo atingia a 8% da área esperada, enquanto o mercado esperava 9% e a média histórica, para esta época do ano, é igualmente de 8%. Cerca de 2% das lavouras já emergiram. Além disso, começa a pesar também a possível redução na safrinha brasileira devido a falta de chuvas.

No Brasil, os preços voltaram a subir, com a média gaúcha no balcão fechando a semana em R$ 84,19/saco, enquanto nas demais praças o produto oscilou entre R$ 76,00 e R$ 95,00/saco, sendo que o CIF Campinas, pela primeira vez na história, atingiu ao valor nominal de R$ 100,00/saco. Já na B3 o vencimento maio bateu em R$ 103,73/saco na abertura do pregão da quinta-feira (22), enquanto julho valia R$ 100,73; setembro R$ 96,85 e novembro R$ 98,40/saco.

Neste momento, a falta de chuvas adequadas na maior parte das regiões produtoras da safrinha brasileira deixa o mercado nervoso, com os vendedores segurando o produto da safra de verão. Ao mesmo tempo, a demanda continua firme, com a necessidade de recomposição de estoques. Neste sentido, até o dia 16/04 o indicador ESALQ/BM&FBovespa (base Campinas-SP) subiu 4,45% fechando a R$ 97,88/saco naquele dia, sendo um novo recorde real da série do Cepea.

Diante das dificuldades climáticas, consultorias continuam reduzindo a perspectiva da safrinha, com a mesma podendo perder até 5 milhões de toneladas em relação ao previsto inicialmente. Com isso, a safra total de milho no Brasil ficaria entre 102 e 104 milhões de toneladas e não mais entre 107 e 109 milhões como o esperado anteriormente. Neste contexto, a safrinha somaria 79,5 milhões de toneladas, contra 85 milhões projetados em fevereiro, mesmo com uma área semeada de 15,5 milhões de hectares. (cf. IHS Markit)

As principais regiões produtoras com necessidade de chuva, neste momento, seriam o Mato Grosso do Sul, norte e oeste do Paraná, oeste de São Paulo, sul de Goiás e o Triângulo Mineiro. Se não chover nos próximos dias novos cortes na projeção de produção irão ocorrer.

Dito isso, no Mato Grosso, segundo o Imea, o custo operacional total do milho, neste momento, chega a R$ 3.151,90/hectare, subindo 2,77% em relação a fevereiro. Mesmo assim, a relação de troca continua favorável ao produtor local já que os preços do cereal continuam subindo, atingindo recordes nominais. Para a atual safra 2020/21 espera-se uma produção total de 35 milhões de toneladas, com uma demanda interna ao redor de 11,6 milhões de toneladas, especialmente puxada pela indústria de etanol. Assim, as projeções de exportação ficam em 21 milhões de toneladas e o comércio com outros Estados da Nação somaria 2,5 milhões de toneladas.

![]()

Por sua vez, no Paraná, segundo o Deral, 95% das lavouras de verão estão colhidas, enquanto a safrinha está praticamente toda semeada, havendo 16% da área em floração, com o índice de lavouras em boas condições recuando para 62%, após 76% na semana anterior. Cerca de 58% do plantio da safrinha paranaense ocorreu na segunda quinzena de março, caracterizando um atraso importante assim como uma área significativa fora da janela ideal de semeadura. Além disso, o índice de vegetação está no menor nível dos últimos anos no Paraná. A umidade do solo, na safra atual, é a menor dos últimos 30 anos, colaborando para comprometer a safrinha. E a partir de agora o clima passa a ser decisivo para o desenvolvimento da safrinha em todo o Centro-Sul brasileiro.

Vale lembrar que, no Brasil, cerca de 40% de toda a safrinha foi semeada fora da janela ideal, enquanto quase 80% da produção nacional de milho é oriunda desta segunda safra. Daí a preocupação do mercado e a continuidade na elevação dos preços nacionais do cereal. Também é neste contexto que o governo federal passa a isentar de impostos a importação de milho oriunda de fora do Mercosul, buscando reduzir o preço para os consumidores internos, especialmente as indústrias de ração.

Já em Goiás, segundo o Ifag (Instituto para o Fortalecimento da Agropecuária de Goiás) os preços continuam subindo, enquanto há falta de chuvas nas lavouras da safrinha. Assim como em Santa Catarina, o Estado goiano está sendo atingido pela cigarrinha, o que tende a reduzir a produtividade final das lavouras.

Enquanto isso, no Mato Grosso do Sul, o plantio da safrinha estando encerrado, o problema agora é também a falta de chuvas. Grande parte do plantio ficou com cerca de cinco semanas fora do período ideal. Com uma produtividade média esperada de 75 sacos/hectare, o Estado espera colher 9 milhões de toneladas de milho safrinha. Cerca de 34% da futura colheita da segunda safra já estaria comercializada, com o preço ao produtor ganhando 11,3% nos primeiros 19 dias de abril. (cf. Famasul)

Enfim, as exportações do cereal ainda estão lentas. Nos primeiros 11 dias úteis de abril, segundo a Secex, o Brasil vendeu ao exterior 106.362 toneladas de milho, sendo 36% do total exportado em março. A média diária de embarques, em abril, está 24,4% menor do que a média de março, porém, 2.787% acima da média de abril de 2020. O preço da tonelada exportada em abril ficou em US$ 208,60.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}