Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

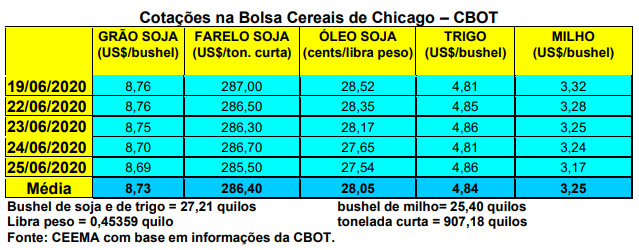

As cotações do milho em Chicago recuaram nesta semana, atingindo o menor nível em pouco mais de um mês. O fechando desta quinta-feira (25), para o primeiro mês cotado, ficou em US$ 3,17/bushel, contra US$ 3,31 uma semana antes.

Um dos motivos está na expectativa do relatório de plantio nos EUA, previsto para o dia 30/06, e também no relatório de estoques trimestrais, posição 1º de junho, que igualmente deverá sair na oportunidade. Para os dois, o mercado espera números que possam pressionar para baixo as cotações do milho, embora não se descarte alguma surpresa no que tange a área final semeada com o cereal.

Um dos motivos está na expectativa do relatório de plantio nos EUA, previsto para o dia 30/06, e também no relatório de estoques trimestrais, posição 1º de junho, que igualmente deverá sair na oportunidade. Para os dois, o mercado espera números que possam pressionar para baixo as cotações do milho, embora não se descarte alguma surpresa no que tange a área final semeada com o cereal.

Além disso, as condições das lavouras de milho nos EUA continuam muito positivas, com 71% entre boas a excelentes, 24% regulares, e 5% entre ruins a muito ruins. Isso é resultado de um clima favorável às mesmas até o momento.

Assim, como já é do conhecimento de todos, o clima nos EUA deverá orientar a evolução das cotações em Chicago, pelo menos até setembro, quando a colheita se inicia naquele país.

Já aqui no Brasil os preços do cereal se estabilizaram, diante das incertezas quanto ao volume final da safrinha e das exportações. O balcão gaúcho fechou a semana em R$ 43,55/saco, enquanto nos demais Estados os preços giraram entre R$ 32,00/saco em Rondonópolis (MT) e R$ 42,00 em Rio do Sul (SC). Nos portos, Paranaguá registrou R$ 48,00 e Santos R$ 49,50. Enquanto isso, o CIF Campinas ficou em R$ 50,00/saco.

Em São Paulo as ofertas continuam escassas, porém, o comprador igualmente está sem ímpeto, forçando assim um equilíbrio no mercado. O avanço na colheita da safrinha está segurando os preços do cereal e, logo mais, poderá forçá-los a um recuo.

Na BM&F o contrato de julho atingiu a R$ 45,95/saco, setembro ficou em R$ 44,25, novembro foi a R$ 47,00 e janeiro/21 registrou R$ 49,00/saco. A desvalorização do Real, com a consequente melhoria na competitividade do milho na exportação, melhorou tais cotações.

Quanto às exportações, entre fevereiro e junho (ano comercial 2020/21) as mesmas foram bem menores do que no mesmo período do ano anterior. Há risco destas exportações não conseguirem recuperar um melhor nível, especialmente a partir de outubro, quanto entra no mercado o produto dos EUA.

Para junho espera-se que o Brasil exporte 1,03 milhão de toneladas, em número revisado da semana anterior. E segundo a Anec, no primeiro semestre do corrente ano o país exportou apenas 2,8 milhões de toneladas até o final da terceira semana de junho. Neste sexto mês do ano o preço médio da tonelada atingiu a US$ 186,40, isto é, 7,8% sobre o mesmo período do ano anterior. No geral, para todo o ano comercial 2020/21 os mais otimistas esperam que o Brasil exporte entre 30 a 34 milhões de toneladas. Mas já existem estimativas de que, diante da realidade mundial deste ano, atingido pela pandemia, e de uma demanda interna aquecida, o país exporte menos, ficando entre 26 e 28 milhões de toneladas. Neste último caso, os preços internos do cereal tendem a recuar, em relação aos atuais patamares, até o final do ano.

Pelo sim ou pelo não, o fato é que o fator determinante para definir o volume exportado, a partir de agora, será o comportamento cambial. Quanto mais o Real se desvalorizar, maior será a tendência de exportação, e vice-versa.

Neste contexto, não se pode esquecer que, além dos EUA, a Ucrânia vem competindo fortemente com o Brasil no mercado mundial de milho. E neste momento a tonelada do cereal ucraniano está US$ 5,00 mais barata do que a brasileira.

Assim, o mercado nacional pode ficar na dependência do consumo interno, o qual vem se mantendo firme, inclusive na demanda do cereal para a fabricação do etanol, na medida em que a economia retoma, mesmo que lentamente. Neste caso, há ainda muitas incertezas diante do recrudescimento da pandemia da Covid-19 em muitas regiões.

Dito isso, no Mato Grosso do Sul, até o dia 22/06 as vendas da safrinha de milho atingiam a 44% da produção esperada, cujo total está estimado em 8,2 milhões de toneladas. Estas vendas estão acima do comportamento do ano anterior. Em junho o preço médio obtido pelos produtores naquele Estado foi de R$ 36,94/saco, ou seja, 33,2% acima da média registrada um ano antes. (cf. Famasul)

Já no Mato Grosso, segundo o Imea, a colheita atingia a 16,4% da área até o dia 19/06. Diante deste avanço, os preços médios no Estado recuaram nesta última semana, ficando em R$ 31,31/saco. A produção total da safrinha mato-grossense está estimada em 32,9 milhões de toneladas. Em torno de 85% desta safrinha já teria sido negociado pelos produtores daquele Estado, e 35% da produção esperada na safra 2020/21.

No Paraná, a colheita da safrinha pouco avançou nestes últimos dias, chegando apenas a 4% da área no início da corrente semana. No ano passado, nesta época, a mesma atingia a 34% da área. O forte atraso se deve aos problemas climáticos enfrentados durante o plantio, mas igualmente ao fato de que a colheita do milho safrinha, em 2019, ter sido antecipada já que a soja, na oportunidade, acabou sendo colhida antes do cereal. Ainda no Paraná, 44% das lavouras apresentam boas condições, contra 82% no ano passado. Portanto, haverá perdas ao redor de um milhão de toneladas na safrinha paranaense.

De forma geral, a colheita do milho safrinha, no Centro-Sul brasileiro, estaria em 8% da área até o dia 19/06, contra 16% em igual período do ano anterior. Mas o ritmo da colheita atual é considerado positivo diante do atraso no plantio do milho safrinha devido a problemas climáticos em muitos locais.

Enfim, Safras & Mercado aumentou sua estimativa para a colheita total de milho no Brasil, saindo de 101,5 milhões para 108,4 milhões de toneladas. A área semeada chegaria a 13,4 milhões de hectares, ganhando 9,3% sobre o ano anterior. Houve, portanto, um acréscimo de um milhão de hectares em relação a estimativa anterior, fato que explica a melhor produção, mesmo diante das quebras localizadas e já indicadas por nós em comentário passado. Em isto se confirmando, a safrinha deste ano chegaria a 75 milhões de toneladas, contra 69,5 milhões estimadas em maio.

Este aumento na oferta, se confirmado, caso não encontre saída na exportação, será mais um elemento de pressão baixista sobre os preços para o final do ano.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ

{kind=link}