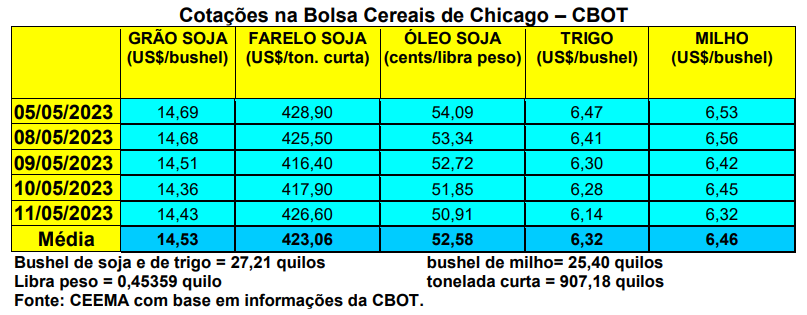

As cotações do milho, em Chicago, igualmente recuaram nesta semana. O fechamento da quinta-feira (11) ficou em US$ 6,32/bushel, contra US$ 6,46 uma semana antes.

Aqui também o mercado espera o relatório de oferta e demanda, a ser divulgado no dia 12/05, o qual iremos comentar no próximo boletim.

Enquanto isso, o plantio do cereal nos EUA avança bem, tendo chegado, no dia 07/05, a 49% da área esperada, contra apenas 21% no ano passado e 42% na média histórica, para esta época. Na data indicada 12% das lavouras de milho já haviam germinado.

Por outro lado, os embarques de milho, pelos EUA, somaram 963.351 toneladas na semana encerrada em 04 de maio. Este volume ficou abaixo do esperado pelo mercado. Até aquela data, os embarques totais no atual ano comercial somavam 24,9 milhões de toneladas, ficando 35% abaixo do colume embarcado em igual período do ano anterior.

E no Brasil, ao contrário da soja, os preços do milho continuaram recuando. A média gaúcha fechou a semana em R$ 61,75/saco, enquanto as principais praças locais negociaram o produto a R$ 56,00/saco. Já nas principais praças brasileiras o milho girou entre R$ 46,00 e R$ 56,00/saco.

Por sua vez, na B3, pela primeira vez desde outubro de 2020, as cotações dos primeiros contratos negociados recuou abaixo dos R$ 60,00/saco. Assim, no fechamento do dia 10/05, o vencimento maio fechou em R$ 59,00/saco; julho em R$ 58,94; setembro em R$ 61,13 e novembro em R$ 63,50/saco.

Diante deste quadro, a comercialização da safra de verão continua mais baixa do que a média. Até o início da presente semana, o Centro-Sul brasileiro havia vendido 40% da safra colhida, contra 52,8% na média histórica para o período. Já a segunda safra, esperada para algo ao redor de 97 milhões de toneladas, estaria ao redor de 26% vendida antecipadamente, contra 44% na média histórica. (cf. Datagro) Há baixa liquidez no mercado do milho nacional, neste momento, diante de uma safrinha que chega recorde, e com os portos sem infraestrutura de armazenagem para receber o produto. Por sua vez, surge um elemento novo: a possibilidade de geadas no Paraná, Mato Grosso do Sul e São Paulo, a qual está freando os produtores quanto a realizarem maiores volumes de vendas do milho safrinha. (cf. Safras & Mercado)

Pelo lado dos embarques de milho, os mesmo estão aquém do esperado. Nos primeiros quatro dias úteis de maio o volume chegou a apenas 24.332 toneladas, representando 2,2% do total exportado em todo o mês de maio de 2022, que foi de 1,09 milhão de toneladas. (cf. Secex) Na prática, com uma safra de soja recorde, e uma safrinha de milho acompanhando o quadro, o Brasil travou na logística, mais uma vez, especialmente nas áreas de armazenagem e exportação. Hoje, até podemos ultrapassar as 300 milhões de toneladas anuais de grãos produzidos, porém, não temos logística para suportá-la, fato que derruba os preços aos produtores rurais.

Dito isso, a Conab, em seu relatório semanal, indicou que 67,5% da safra de milho verão estava colhida no final da semana anterior, sendo São Paulo com 100%, Paraná 90%, Minas Gerais 87%, Rio Grande do Sul 86%, Santa Catarina 78%, Bahia 65%, Goiás 34%, Maranhão 15% e Piauí 8%. No mesmo período da safra passada, a colheita da safra de verão chegava a 76% neste período. Já na safrinha, com 100% semeado, 28,6% das lavouras estavam em enchimento de grãos, 45,8% em floração, 24,8% em desenvolvimento vegetativo e 0,8% na fase de emergência.

Especificamente no Mato Grosso, o Imea informou que a comercialização da safrinha 2023 chegava a 39% do total esperado, enquanto a média de preço fechou abril em R$ 49,17/saco, ou seja, 10,3% abaixo da média de março. Enquanto isso, para a safra 2023/24 o preço médio da comercialização recua para R$ 41,68/saco.

E no Mato Grosso do Sul, o preço do milho, na semana entre o 02 e o 08 de maio recuou novamente, ficando na média de R$ 47,14/saco. Até o final daquela semana, apenas 18% da segunda safra do cereal havia sido comercializada.

Em termos gerais, a colheita da safrinha inicia no final de junho, com as projeções dando conta que seu volume pode ficar entre 95 e 100 milhões de toneladas, embora haja analistas mais prudentes, indicando um volume entre 90 e 95 milhões. Mesmo assim, um recorde, que levaria a produção total de milho no país para algo entre 126 e 131 milhões de toneladas neste ano. Até o momento, o clima transcorre positivo nas regiões de produção da segunda safra. Dito isso, diante de uma safra recorde, as margens dos produtores estão mais apertadas, uma vez que os preços no mercado interno oscilam nos menores níveis em quase três anos, o que de outro lado beneficia a indústria de carnes, que tem redução de custos com a ração. “Mas o agricultor vai ter de obter boas produtividades para garantir alguma rentabilidade com o milho segunda safra.” (cf. Datagro, Safras& Mercado, AgRural)

Enfim, para completar o quadro de pressão na oferta de milho, no Mato Grosso começam a surgir projeções de que o Estado possa chegar a obter uma segunda safra de milho, neste ano, ao redor de 50 milhões de toneladas, superando o que até agora se projetou.

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}