Autor: Dr. Argemiro Luís Brum

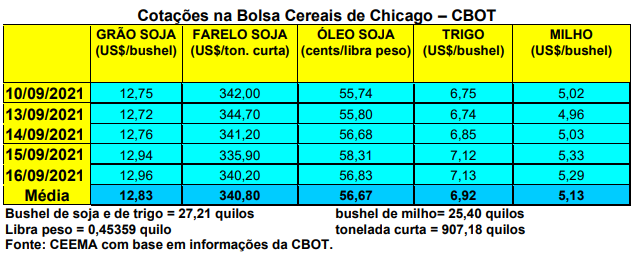

A cotação do trigo, para o primeiro mês cotado, igualmente subiu, fechando a quinta-feira (16) em US$ 7,13/bushel, contra US$ 6,81 na semana anterior. O relatório de oferta e demanda do USDA, no dia 10/09, trouxe muito poucas novidades para o cereal.

O mesmo indicou o seguinte, para o ano comercial de 2021/22:

- A produção dos EUA ficou mantida em apenas 46,2 milhões de toneladas;

- Os estoques finais de trigo nos EUA foram reduzidos para 16,7 mihões de toneladas;

- O preço médio aos produtores de trigo dos EUA, no ano comercial em questão, ficou em US$ 6,60/bushel, recuando 10 centavos em relação ao mês de agosto;

- A produção mundial de trigo ficou projetada em 780,3 milhões de toneladas, com ganho de pouco mais de três milhões de toneladas;

- Os estoques finais mundiais ficaram estabelecidos em 283,2 milhões de toneladas, ganhando cerca de quatro milhões de toneladas;

- A produção da Argentina foi reduzida para 20 milhões de toneladas, enquanto a do Brasil ficou mantida em 7,7 milhões de toneladas;

- As importações brasileiras de trigo estão projetadas em 6,5 milhões de toneladas;

- As importações chinesas de trigo foram mantidas em 10 milhões de toneladas.

Dito isso, o plantio do trigo de inverno nos EUA, até o dia 12/09, atingia a 12% da área esperada, contra a média histórica de 8% para esta data. Ao mesmo tempo, a colheita do trigo de primavera estava concluída.

Já os embarques de trigo estadunidense, na semana encerrada em 2 de setembro, chegaram a 388.400 toneladas para o ano 2021/22, ficando 54% acima da média das quatro semanas anteriores.

Por outro lado, na Rússia a tendência é de uma área menor a ser semeada com trigo de inverno neste início de novo ano comercial. Este trigo representa cerca de 70% da safra tritícola do país, lembrando que os russos são os maiores exportadores do cereal para África, Oriente Médio e outras regiões. Devido a falta de chuvas, até meados de setembro os russos haviam semeado 7,8 milhões de hectares em grãos de inverno, contra 8,2 milhões no ano passado. Para o trigo de inverno especificamente a área total pode recuar entre 500.000 a um milhão de hectares. (cf. Sovecon)

Aqui no Brasil os preços do cereal, neste início de colheita no Paraná, estabilizaram, com certo viés de baixa. A média gaúcha no balcão fechou a semana em R$ 81,29/saco, enquanto no Paraná o produto oscilou entre R$ 88,00 e R$ 91,00/saco.

Enquanto a nova safra sofreu perdas no Paraná e no Rio Grande do Sul (neste último caso incluindo agora fortes chuvas de granizo nestes primeiros dias de setembro em muitas regiões produtoras), em Santa Catarina a lavoura de trigo se mostra muito boa, esperando-se uma produtividade média com ganhos de 13,7% sobre o ano anterior. Somado a uma área semeada maior (93.400 hectares), a produção final no Estado catarinense poderá aumentar em 73,7% sobre o registrado em 2020. Com isso, a mesma poderá chegar a 315.700 toneladas.

Já no Rio Grande do Sul, há preocupação com a qualidade do trigo em algumas regiões, fato que pressiona os preços locais para baixo. Hoje, compradores locais indicam valores em R$ 1.450,00/tonelada FOB, sendo que a maioria está fora do mercado esperando melhor definição da safra, a qual somente começará a ser colhida no final de outubro.

Por sua vez, no Paraná a quebra de safra vai se confirmando, com as primeiras colheitas no oeste do Estado, região mais atingida pelas geadas, registrando produtividades entre 12 a 37,5 sacos/hectare apenas. Em termos gerais 56% das lavouras paranaenses estão em boas condições. Esta situação mantém os preços, no oeste, acima de R$ 90,00/saco ao produtor. Mas na medida em que a colheita avançar, espera-se um recuo nos preços do cereal.

Por outro lado, em encontro promovido pela Abitrigo, na semana passada, representantes do setor indicaram que a expectativa é de uma produção final ao redor de 3,5 milhões de toneladas somando Rio Grande do Sul e Santa Catarina. Neste sentido, a safra gaúcha poderia chegar a 3,18 milhões de toneladas. No Paraná, mesmo com as perdas já computadas, o volume final pode alcançar 3,3 milhões de toneladas. Considerando que nos demais Estados produtores, de menor representatividade, houve quebras importantes devido ao clima, a produção total brasileira deverá ficar ao redor de 7 milhões de toneladas, frustrando as expectativas mais otimistas e contrariando os dados do USDA. Além disso, deve-se considerar a questão da qualidade do grão, mais baixa em algumas regiões.

Este trigo poderá novamente ser utilizado na ração animal, já que a oferta de milho está muito reduzida. No Brasil, cerca de 6% da produção de trigo é destinada à ração animal, enquanto a média mundial é de 20%.

Dito isso, nesta semana o Brasil importou mais 7.000 toneladas de farinha de trigo da Argentina, via o porto de Macuripe, em Fortaleza (Ceará). É a primeira importação deste tipo em 12 anos. Lembrando que a farinha argentina teve um reajuste de 6% em seu preço, ficando entre US$ 330,00 a US$ 350,00/tonelada.

Em termos de importação do grão de trigo, em agosto o Brasil comprou 594.140 toneladas, sendo que 90,5% deste total veio da Argentina. O volume ficou estável em relação ao comprado em agosto de 2020, porém, o valor foi 22,8% superior ao praticado no ano passado. A tonelada do cereal importado, neste mês, passou de US$ 224,46 em 2020, para US$ 276,32 agora em agosto de 2021. De janeiro a agosto do corrente ano os moinhos brasileiros já importaram 4,43 milhões de toneladas de trigo, ou seja, 3,4% menos do que igual período do ano passado. Entretanto, o valor pago neste ano foi 18,4% superior ao pago na soma dos oito primeiros meses do ano passado. Do total importado em volume, no período, 85,5% veio da Argentina. (cf. Broadcast)

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}