Autor: Dr. Argemiro Luís Brum

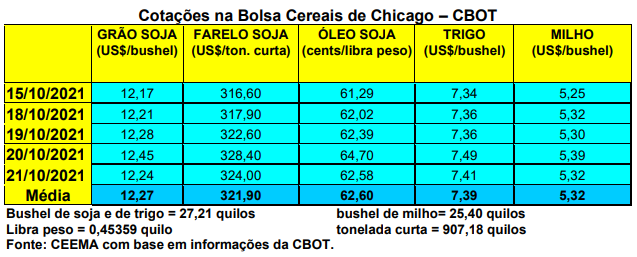

As cotações do trigo em Chicago também subiram um pouco nesta semana. O primeiro mês cotado fechou a quinta-feira (21) em US$ 7,41/bushel, contra US$ 7,24 uma semana antes.

Dito isso, nos EUA o trigo de inverno estava plantado em 70% da área esperada até o dia 17/10, contra 71% na média histórica para esta época do ano. Desta área semeada, 44% apresentava trigo já nascido, contra 47% na média histórica.

Quanto às exportações, o volume atingiu a 139.753 toneladas do cereal na semana encerrada em 14/10, ficando abaixo das expectativas do mercado. Assim, o total embarcado no atual ano comercial atinge a 9,3 milhões de toneladas, representando 13% a menos do que o registrado no mesmo período do ano anterior.

Em relação a demanda, as importações de trigo pela China recuaram em setembro. O volume importado ficou em 640.000 toneladas, caindo 44,8% em relação a setembro do ano passado, pois as cargas internacionais não estão sendo competitivas. Outro aspecto é que os preços internos do milho recuaram, o que igualmente reduziu a demanda de trigo, já que a China vinha aumentando as importações de trigo para substituir o milho na ração. (cf. IstoÉ Dinheiro)

Já na Rússia deverá haver aumento na próxima safra de trigo para 80,7 milhões de toneladas em 2022, contra 75,5 milhões neste último ano. Lembrando que a Rússia é o maior exportador mundial de trigo, abastecendo especialmente o Oriente Médio e a África, concorrendo com a União Europeia e a Ucrânia. A área total com trigo na Rússia está esperada em 28,7 milhões de hectares para 2022, sendo que o trigo de inverno responde por 70% da safra russa. (cf. IstoÉ Dinheiro)

Enquanto isso, a Associação Brasileira da Indústria do Trigo (Abitrigo) reuniu, no dia 14/10, representantes da cadeira tritícola mundial na webinar “Safra Internacional 21/22”. O evento trouxe, em síntese, as seguintes informações:

- A safra mundial do cereal acabou sendo bem menor do que se esperava no início do ano, devido à influência de fatores climáticos, mas os preços devem permanecer firmes no mercado internacional.

- Na Argentina, 46% do trigo exportado foi para o Brasil, porém, há uma presença cada vez maior de países asiáticos e africanos entre os compradores do cereal argentino, com destaque para Indonésia, Bangladesh e Quênia. A produção estimada na nova safra é de 19,2 milhões de toneladas, sobre uma área de 6,6 milhões de hectares, mantendo sua capacidade de exportação. Quanto ao trigo geneticamente modificado, sua comercialização ainda permanece ilegal em território argentino e, segundo parecer do Ministério da Agricultura do país, “o trigo HB4 não estará autorizado para ser comercializado na Argentina até que seja formalmente aprovado pelo Brasil”.

- No Canadá, as intempéries impactaram negativamente a qualidade do trigo local. Em 2021 foram produzidas 21,7 milhões de toneladas, quantidade 33% inferior à média dos últimos cinco anos. A produtividade também foi prejudicada pela seca, sendo registradas 2,4 toneladas de trigo por hectare, quando se esperava uma média de 3,5 toneladas por hectare de produtividade para o trigo de primavera.

- Nos EUA, o trigo também sofreu com o clima, com a produção caindo 10% em relação ao ano anterior, apesar de um crescimento de 5% na área semeada. O ritmo de vendas do cereal estadunidense caiu 21% no início de 2021/22, havendo um aumento de 33% em volume para o Brasil do trigo duro vermelho de inverno no ano passado.

- No Paraguai, houve perda de 31% de toda a produção nacional de trigo no último ano. Isso representou uma perda de 332.500 toneladas, fato que reduzirá significativamente os estoques do país. Os principais destinos do trigo do Paraguai são o Brasil e o Uruguai.

- Na Rússia, Ucrânia e Lituânia, o produto russo e lituano está liberado no Brasil. A Rússia é o maior exportador mundial, e reduziu em 13% sua safra 2020/21.

- Na União Europeia, países como a Romênia e a Bulgária apresentaram bom rendimento de safra, enquanto que França, Alemanha e os países bálticos tiveram perdas em relação às expectativas do verão. O potencial de exportação da região ficou entre 25,6 e 32 milhões de toneladas. A China tem comprado muito trigo europeu, especialmente da França.

- No Uruguai, a nova safra tem uma área 6% maior neste ano, embora a produção tenda a recuar em 4%, passando a 900.000 toneladas.

E no Brasil, os preços do trigo fecharam a semana com a média gaúcha, no balcão, ficando em R$ 81,95/saco, enquanto no Paraná os mesmos oscilaram entre R$ 88,00 e R$ 91,00/saco. Em termos médios, os preços do cereal se mantiveram estáveis, com viés de baixa, devido a entrada da nova safra. Muitos analistas continuam falando de safra recorde neste ano, o que provavelmente acontecerá, já que a produção final está estimada acima de 7 milhões de toneladas, mas há perdas. Por exemplo: no Noroeste gaúcho, com 10% colhido, a produtividade alcançada até o momento fica entre 25 a 40 sacos por hectare, enquanto o esperado era 55 sacos/hectare.

Neste contexto, no Rio Grande do Sul já começam a surgir preocupações, junto aos moinhos, em relação a receberem contratos e quanto a qualidade do trigo. Neste sentido, “no mercado disponível, moinhos querendo receber os seus contratos futuros e indicando R$ 1.490,00 / R$ 1.500,00 CIF com 30 dias para compras novas, sendo que a safra nova, no melhor momento, apresentou preços a R$ 1.570,00 posto Rio Grande para uma entrega em dezembro e um pagamento no começo de janeiro do próximo ano. Já em Santa Catarina, a colheita apenas começa, sendo que o trigo velho tem poucas ofertas, aparecendo trigo gaúcho, o qual gira em torno de R$ 1.460,00 + R$ 80,00 de frete, o que liquidaria o valor CIF em cerca de R$ 1.540,00/tonelada. Já o trigo paranaense, no Oeste catarinense, está a R$ 1.550,00/tonelada, o deixando muito caro. Hoje, os preços do trigo catarinense oferecido aos agricultores está entre R$ 81,00 e R$ 82,00/saco, equivalendo a R$ 1.367,00/tonelada. No Paraná, a colheita avança e os preços se mantêm elevados. A safra nova tem ofertas a R$ 1.600,00/tonelada FOB, mas vem sendo executada entre R$ 1.570,00 e R$ 1.580,00 a tonelada, para entrega imediata. Os moinhos pagando de R$ 1.600,00 até R$ 1.630,00/tonelada CIF. O mercado está um tanto travado, com vendedores e compradores estudando as possibilidades e poucos volumes registrados. No Oeste paranaense a safra nova gira entre R$ 1.600,00 a R$ 1.580,00/tonelada FOB e comprador oferecendo R$ 1.550,00 a R$ 1.500,00 CIF. O preço de balcão das cooperativas são considerados elevados: PH 78/84 R$ 91,00; PH 75/77 R$ 88,00; PH 72/74 R$ 87,00/saco. Já o triguilho está em R$ 63,70/saco. (cf. Agrolink)

Por sua vez, o Brasil importou 447.500 toneladas de trigo em setembro, sendo 391.300 toneladas de cereal argentino. A maior parte deste volume é referente a contratos fechados nos primeiros meses do ano, com embarques programados para ocorrer durante a entressafra nacional, segundo operadores que trabalham com importação do cereal. O volume do mês foi 4,9% menor do que setembro do ano passado, enquanto o valor pago subiu 18,6%. O preço médio do trigo importado avançou 24,7%, passando de US$ 221,01 a tonelada em agosto de 2020 para US$ 275,61 a tonelada em setembro do corrente ano, em função da valorização do dólar ante o real, na comparação com igual mês do ano passado, e em função da alta da cotação do trigo em Chicago. De janeiro a setembro os moinhos brasileiros compraram 4,88 milhões de toneladas de trigo no exterior, sendo este volume 3,5% menor do que em igual período do ano passado. O valor desembolsado com a importação do produto foi 18,4% superior, atingindo a um total de US$ 1,291 bilhão. Do total importado neste ano, 4,18 milhões de toneladas vieram da Argentina nos nove primeiros meses. Isso representa 86% do total importado no período. (cf. Broadcast)

Enfim, segundo a Fecoagro gaúcha, se o clima permanecer positivo até a colheita, a safra do Rio Grande do Sul será muito boa, podendo atingir a 3,7 milhões de toneladas. Este volume distoa das últimas estimativas, que apontavam uma safra ao redor de 3,2 milhões de toneladas devido as intempéries, e também parece não considerar as quebras de safra que já estão se cristalizando enquanto a colheita avança. Portanto, estamos diante de uma questão a ser conferida no final da colheita. Além disso, há o problema da qualidade do produto em muitas regiões. Pelo sim ou pelo não, o fato é que a safra será melhor do que a frustrada colheita do ano passado.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}