Fonte: Bolsa de Comércio de Rosário – BCR – Argentina

Desde meados de 2020, o mercado de commodities agrícolas tem mostrado uma alta de preços devido aos saldos de oferta e demanda apertados no nível internacional e expectativas de gargalos no abastecimento do mercado mundial de grãos. Até agora em 2022, esta tendência continua a mostrar impulso, face a uma oferta global que mais uma vez enfrenta o desafio de cobrir os suprimentos necessários do mercado global de alimentos e energia.

A América do Sul desempenha um papel fundamental nesse esquema como produtora de cereais e oleaginosas. No entanto, as expectativas em relação às safras dos países que compõem o sul do continente americano estão longe das projeções iniciais, devido ao déficit pluviométrico ocorrido entre dezembro de 2021 e janeiro de 2022. As estimativas das safras de soja na Argentina, Brasil e o Paraguai, foram severamente afetadas pela seca desta temporada de “Niña”, ficaram abaixo do que eram esperadas há apenas dois meses.

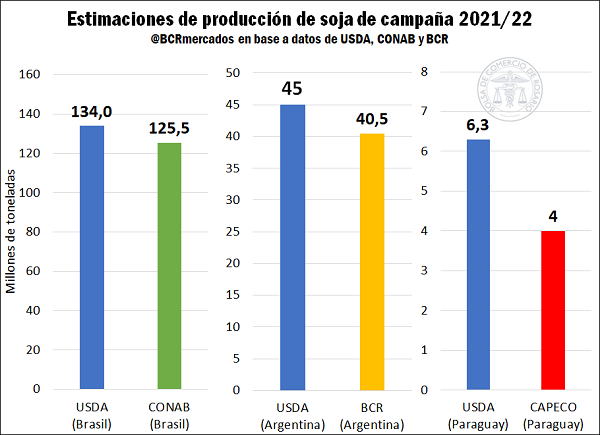

Na Argentina, de acordo com as estimativas do Guia Estratégico para a Agricultura (GEA) da Bolsa de Valores de Rosário (BCR) publicado na quinta-feira, a safra 2021/22 atingiria 40,5 Mt, resultando em uma redução de 10% em relação ao a última colheita. Embora esse volume implique uma melhora de 500 mil toneladas em relação à projeção de janeiro, o que acontecer nas próximas semanas será decisivo, pois a safra passa por sua fase crítica de definição de produtividade.

No entanto, as previsões indicam pelo menos duas semanas de estiagem para grande parte da região central, gerando incerteza sobre os resultados produtivos que serão obtidos neste ciclo e, para piorar, o Instituto Internacional de Pesquisas para Clima e Sociedade(IRI) da Universidade de Columbia revisou para cima esta semana a probabilidade de que os efeitos climáticos globais gerados pelo evento Niña durem em março, já que a reversão para uma condição neutra de ENSO seria mais gradual.

Do lado brasileiro, o panorama reflete um claro decréscimo na produção, com epicentro nos estados do sul. Segundo dados divulgados ontem pela Companhia Nacional de Abastecimento do Brasil (CONAB), a expectativa é de que 125,3 Mt sejam colhidos no país. Ou seja, a redução seria da ordem de 10 Mt ou 7,8% em relação à campanha anterior onde o mundo foi abastecido com cerca de 135,9 Mt. Apesar de alguns dos principais consultores terem projectado uma colheita inferior a 130 Mt, esta a reafirmação dos cortes de produção impactou o mercado porque no dia anterior o Departamento de Agricultura dos Estados Unidos (USDA) havia estimado uma produção de 134 Mt, ou seja, quase 9 Mt de diferença entre os dois organismos. Além disso,

Por fim, a produção de soja no Paraguai também foi afetada pela seca neste novo ciclo de negócios. Este país, que está entre os 10 principais exportadores da oleaginosa e é um dos principais fornecedores da indústria petrolífera argentina, apresenta uma estimativa para a campanha 2021/22, segundo dados do USDA, de 6,3 Mt, bem atrás dos 9,9 Mt que foram gerados na safra anterior. Da mesma forma, a Câmara Paraguaia de Exportadores e Comerciantes de Cereais e Oleaginosas (CAPECO) informou que suas estimativas de produção estão em torno de 4 Mt, resultando no menor recorde desde a safra 2008/09, quando foram levantadas 3,6 Mt. a produtividade do nosso país vizinho é de 1.250 kg/ha, resultando na menor produtividade desde o início de sua série histórica da campanha 1996/97.

Esses números resultam em uma perspectiva difícil para o mercado de oleaginosas, uma vez que Brasil e Argentina são 2 players importantes no comércio internacional, representando o principal exportador de soja e o maior exportador de subprodutos de soja, respectivamente.

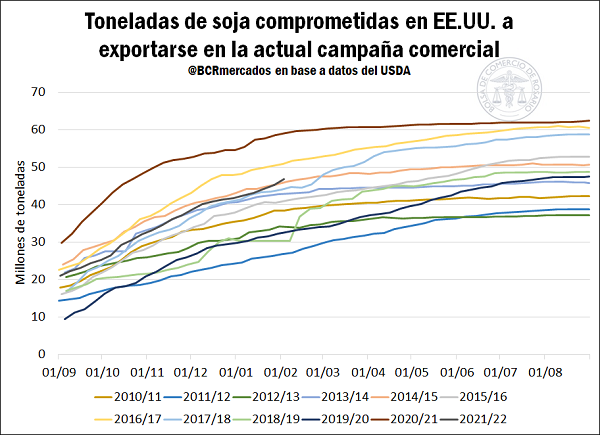

Com isso, a demanda internacional terá que se voltar para outros destinos para ser abastecida, e o principal candidato para isso são os Estados Unidos. De fato, as vendas externas norte-americanas já ecoaram a situação das oleaginosas sul-americanas e, o ritmo de compromissos desse país acelerou nas últimas semanas.

Para esta época do ano, as vendas nos EUA para esta campanha representam o terceiro maior recorde histórico em termos absolutos, totalizando cerca de 46,8 Mt, atrás apenas das 51,7 Mt do ciclo 2016/17 e das 59,3 milhões de toneladas. 6 Mt do recorde 2020/21. Além disso, cabe destacar que na última semana foram anunciadas vendas externas de mais de um milhão de toneladas para a safra 2022/23, enquanto quase meio milhão de toneladas teriam sido compradas para a atual safra 2021/22.

Por outro lado, as estimativas de produção de milho 2021/22 para Argentina e Brasil encontraram maior estabilidade em relação ao mês anterior, os números de consultores sul-americanos também ficaram aquém das projeções divulgadas pelo USDA em meados desta semana.

Do lado argentino, a GEA manteve a tonelagem projetada inalterada em 48 Mt, volume 4 Mt inferior ao da campanha anterior, enquanto o USDA registrou 54 Mt, superando os 51,5 Mt do ciclo anterior e resultando em um recorde histórico para nosso país.

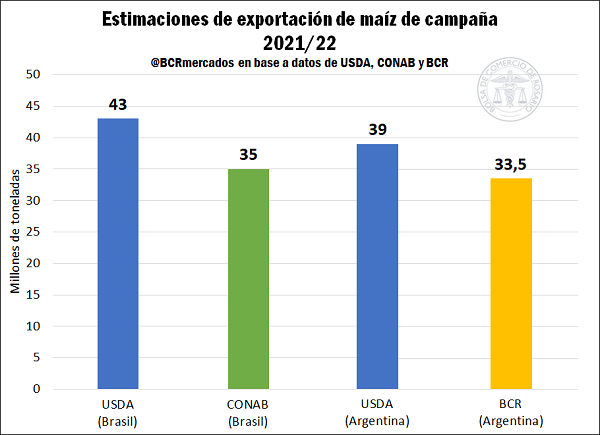

Há também uma discrepância entre as projeções de exportação, pois do Departamento de Estudos Econômicos da BCR estimamos embarques ao exterior de 33,5 Mt para o período 2021/22, enquanto o USDA o coloca em 39 Mt. implicaria uma diminuição de 2,7% no comércio internacional do cereal.

Em linha com o exposto, os dados coletados para o Brasil também apresentam divergências, principalmente nos registros esperados para as exportações do nosso país vizinho. Nesse sentido, a CONAB informou na quinta-feira que os embarques de grãos para o exterior somariam cerca de 35 Mt, quando no dia anterior o USDA apresentaria estimativas de 43 Mt, ou seja, 8 Mt a mais.

Embora a diferença encontrada na comparação dos dados de produção seja inferior a 2 Mt (114 Mt do USDA e 112,3 Mt da CONAB), o volume de comércio difere pelo equivalente a 3,9% das exportações mundiais informadas pela organização norte-americana. No entanto, cabe destacar que para este novo ciclo (2021/22), a produção brasileira deverá crescer quase 16 Mt em relação à safra 2020/21,

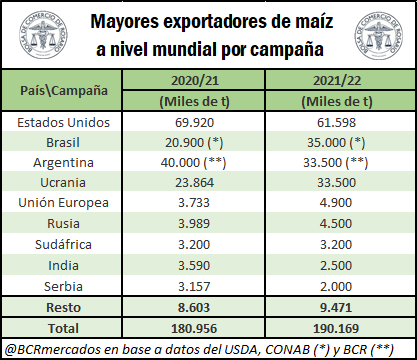

Se essas reduções nas estimativas dos dois países se efetivarem, o nível de exportação de milho para o ciclo 2021/22, segundo dados do USDA, deve cair 6,6%, ou seja, 13,5 Mt. exportadores de cereais a nível internacional seriam assim constituídos:

Se assim for, o Brasil recuperaria o segundo lugar no ranking de exportadores mundiais de milho que perdeu para a Argentina na campanha 2019/20, passando depois para o quarto lugar atrás da Ucrânia em 2020/21. Embora as melhorias produtivas ocorridas em todo o mundo permitam sustentar a tendência de alta do comércio global, o jogo na América do Sul está entrando em sua fase final e a incerteza é maximizada, refletida nos preços internacionais.

Fonte: Adaptado de Bolsa de Comércio de Rosário

{kind=link}