Sumário

A dependência do setor agropecuário ao crédito como principal fonte de financiamento é histórica e constitui um dos principais condicionantes do desempenho do produto interno bruto (PIB) agropecuário, que cresceu, em média, 3,0% ao ano (a.a.) nos últimos onze anos-safra.

O crédito rural no Brasil sofre significativa intervenção do poder público, como elevada regulamentação, direcionamento de recurso, fixação de juros, edição de programas de renegociação de dívida e concessão de subsídios explícitos e implícitos. Nos últimos anos, observa-se uma tendência do crescimento da participação dos recursos não controlados, especialmente da Letra de Crédito do Agronegócio (LCA), das cooperativas de crédito, das contratações a taxas de mercado, assim como a redução do subsídio público explícito para a equalização de taxas.

O processo de ajuste fiscal estrutural em curso e a oportunidade dada pela redução da estrutura dos juros da economia criam um ambiente propício à busca de transformações da estrutura de financiamento da atividade agropecuária no Brasil. Assim, os próximos Planos Safras poderão ser importantes instrumentos de materialização desse debate.

Introdução

Em junho deste ano, será anunciado o Plano Safra, ou Plano Agrícola e Pecuário (PAP), orientando a atividade agropecuária no ano-safra que se estenderá de julho de 2019 a junho de 2020. Trata-se de importante instrumento de planejamento para o produtor rural, elaborado anualmente pelo governo, no qual são estabelecidos os regramentos válidos e é apresentada a estimativa dos montantes de financiamento disponíveis para os doze meses seguintes, reduzindo parte da incerteza tão própria a essa atividade.

O plano se estrutura sobre três pilares: crédito rural, apoio à comercialização e gestão de risco rural. Os dois últimos envolvem mecanismos de garantia de preços mínimos, zoneamento climático e seguro rural. Nesta Nota Técnica, trataremos do primeiro pilar, o crédito rural, objetivando apresentar brevemente sua relação com o PIB agropecuário, sua evolução nos últimos anos-safra, bem como os elementos associados – como fonte de recursos, tipologia, juros e demais condições de concessão – e o custo fiscal.

O crédito rural e o PIB agropecuário

O crédito à atividade agropecuária no Brasil historicamente sempre contou com elevado grau de regulação estatal, seja com regras de direcionamento de fundos financeiros, seja com taxas de juros mais favoráveis, objeto de subsídio público.

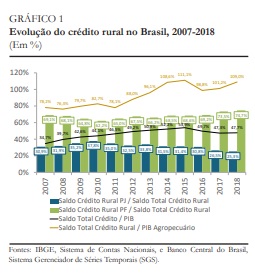

Dessa forma, o produtor rural, pessoa física ou pessoa jurídica, sempre viu no crédito a principal alternativa de financiamento de sua atividade, cujo nível de alavancagem e dependência creditícia é elevado. Enquanto o saldo total do crédito no Sistema Financeiro Nacional (SFN) representava de 34,7% do PIB em 2007 e 47,7% em 2018, o saldo total do crédito rural, por sua vez, alcançava 78,2% do PIB agropecuário em 2007, saltando para 109,0% em 2018.

Vale dizer que, nesse período de onze anos, o crédito rural teve igual crescimento médio real ao do saldo do crédito total, cerca de +5,7% a.a. Com isso, em 2018, o saldo do crédito rural representava 10% do saldo total do SFN, mesmo percentual registrado em 2007. Esse crescimento real, todavia, tem dois momentos distintos. Entre 2007 e 2014, o saldo total do SFN teve um crescimento mais elevado (11,9% a.a.) que o crédito rural, que teve alta de 9,9% a.a.

anos, o crédito rural teve igual crescimento médio real ao do saldo do crédito total, cerca de +5,7% a.a. Com isso, em 2018, o saldo do crédito rural representava 10% do saldo total do SFN, mesmo percentual registrado em 2007. Esse crescimento real, todavia, tem dois momentos distintos. Entre 2007 e 2014, o saldo total do SFN teve um crescimento mais elevado (11,9% a.a.) que o crédito rural, que teve alta de 9,9% a.a.

Em contrapartida, entre 2014 e 2018, o saldo total do SFN apresentou desempenho pior (queda de 3,9% a.a.) que o segmento rural – que registrou queda real

de 1,4% a.a. Ou seja, a partir da crise de 2014, o saldo do crédito rural, tenha recuado em valores reais em relação à sua máxima naquele ano, apresentou melhor desempenho que o mercado de crédito como um todo.

Outra característica importante da atividade no Brasil, esta por diferentes razões, entre as quais a de natureza tributária, é a predominância do tomador pessoa física. Em 2007, o saldo do crédito rural à pessoa física representava 69,1% do saldo total do crédito rural, chegando a 74,7% em 2018.

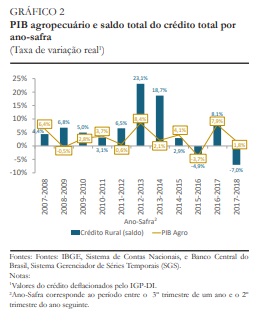

Nos últimos onze anos-safra, desde 2007-2008 até 2017-2018, o PIB agropecuário cresceu em média 3,0% a.a., contra 1,7% do PIB total, com destaque para os anos-safra 2012-2013 (8,4%), 2014-2015 (4,1%) e 2016-2017 (7,9%), em que o desempenho do setor foi significativamente superior ao da economia como um todo. Nesse período, o saldo do crédito rural registrou expansão média de 5,7% a.a. em termos reais. Os únicos anos-safra em que se registraram decréscimos reais do saldo, ante igual período anterior, foram 2015-2016 (-4,9%) e 2017-2018 (-7,0%), anos em que o PIB agropecuário registrou queda de 3,7% e alta de 1,8%, respectivamente.

2007-2008 até 2017-2018, o PIB agropecuário cresceu em média 3,0% a.a., contra 1,7% do PIB total, com destaque para os anos-safra 2012-2013 (8,4%), 2014-2015 (4,1%) e 2016-2017 (7,9%), em que o desempenho do setor foi significativamente superior ao da economia como um todo. Nesse período, o saldo do crédito rural registrou expansão média de 5,7% a.a. em termos reais. Os únicos anos-safra em que se registraram decréscimos reais do saldo, ante igual período anterior, foram 2015-2016 (-4,9%) e 2017-2018 (-7,0%), anos em que o PIB agropecuário registrou queda de 3,7% e alta de 1,8%, respectivamente.

Evolução do crédito rural por tipologia

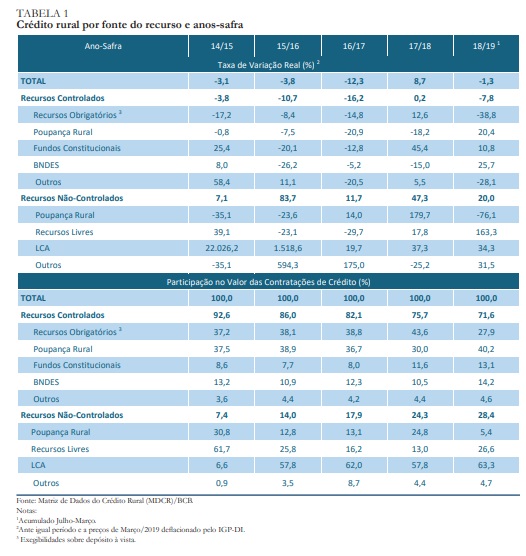

No âmbito da normatização do crédito rural, os recursos dividem-se em controlados, para os quais as taxas de juros são reguladas, e não controlados, cujas taxas de juros são pactuadas. Entre os recursos controlados, estão aqueles com obrigatoriedade de aplicação pelas instituições do SFN no crédito rural, tais como 30% dos depósitos à vista, 60% da poupança rural, além das exigibilidades adicionais temporárias, 35% do valor captado em LCAs, entre outros, bem como aqueles objetos de subsídio federal, incluindo os administrados pelo Banco Nacional de Desenvolvimento Social (BNDES) e os oriundos dos Fundos Constitucionais e do Fundo de Defesa da Economia Cafeeira (Funcafé).

Entre os recursos não controlados, estão aqueles de livre alocação da poupança rural, das captações de LCA e de fontes externas e recursos livres das instituições financeiras – que, ainda assim, são regulamentadas por seção específica do MCR. Nos últimos anos-safras, registram-se uma perda de participação dos recursos controlados, que recuaram de 92,6% do total de contratações no ano-safra 2014-2015 para 71,6% em 2018-2019 (de julho a março), e um aumento dos recursos não controlados, de 7,4% para 28,4%.

Entre os primeiros, as contratações com fonte na poupança rural e nos Fundos Constitucionais registraram melhor desempenho no atual ano-safra até março, com crescimento de 20,4% e 10,8%, em termos reais, respectivamente. O BNDES também registra expressivo aumento (de 25,7%). Entre os recursos não controlados, o grande destaque é a LCA, que saltou de uma pequena participação de 6,6% no total desse tipo em 2014-2015 para 63,3% em 2018-2019, com crescimento real de 34,3% no ano-safra 2018-2019 até março.

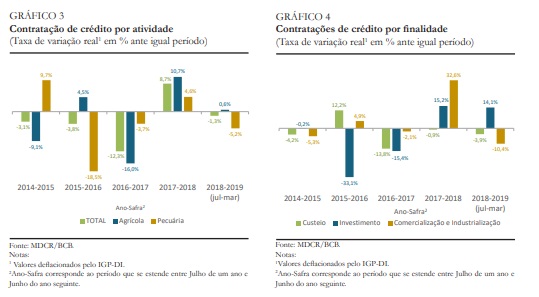

Isso é ainda mais significativo quando analisamos a evolução do volume total das contratações. Desde o ano-safra 2014-2015, o volume total das novas contratações de crédito vem perdendo força em termos reais, com a exceção de 2017-2018. Nos últimos três anos-safras completos, entre 2014 e 2018, o valor real do total das contratações recuou, em média, 2,8% a.a., com quedas médias anuais de 1,0% para a agricultura e 6,4% para a pecuária, ainda que em ambos os casos a trajetória seja de recuperação após a forte queda do ano-safra 2016-2017.

Ainda assim, a participação da agricultura e da pecuária no total ao longo dos anos tem se mantido a mesma, com cerca de dois terços para a primeira e um terço para a segunda. O cenário é o mesmo quando se analisa a finalidade do crédito. Queda média anual de 1,4% para custeio e de 13,3% para investimento, também em trajetória de recuperação, com a exceção do crédito para comercialização e para industrialização, com alta média anual de 10,9%, principalmente devido ao crédito para industrialização ter sido iniciado apenas no ano-safra 2016-2017, demonstrando grande vigor desde então.

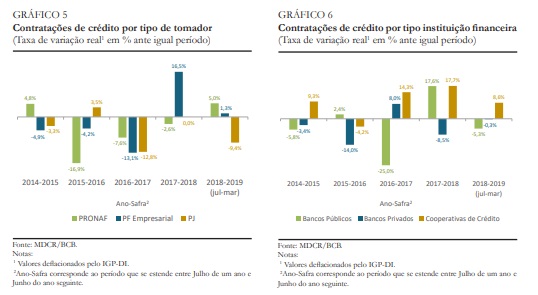

No caso do tipo de tomador, observa-se um pior desempenho da contratação de crédito mutuário do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf) – redução de 9,2% em termos reais médios a.a. – que da pessoa física empresarial (“não Pronafiana”), com queda de 1,0%, e da pessoa jurídica, com -3,4%. Ainda assim, registra-se recuperação nos nove meses já decorridos do atual Plano Safra 2018-2019.

Uma tendência importante a ser apontada é o crescimento da participação das cooperativas de crédito como instituição financeira concedente. Nos últimos anos, sua participação no valor total contratado cresceu 8,8% a.a., em média, em termos reais, contra reduções de 3,4% dos bancos públicos e de 5,3% dos bancos privados. Esse segmento praticamente dobrou de tamanho desde de 2014.

Para o atual ano-safra 2018-2019, com dados até março de 2019, na comparação com igual período de 2017-2018, podemos, em suma, destacar a recuperação das contratações para investimento, para o Pronaf, e do avanço contínuo das cooperativas de crédito.

As condições de concessão do crédito rural

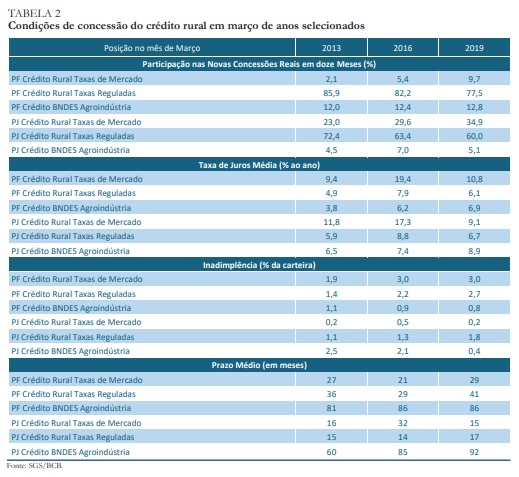

No que tange às condições do crédito, com base nos dados extraídos do Sistema Gerenciador de Séries Temporais (SGS), em março de 2019, do crédito rural concedido à pessoa física, no acumulado em doze meses, 77,5% foram as taxas reguladas, 9,7% as de mercado e 12,8% em linhas do BNDES. Em março de 2016, essas linhas representavam 82,2%, 5,4% e 12,4%, respectivamente.

No caso da pessoa jurídica, as novas concessões totais de crédito rural distribuíam-se em 60% a taxas reguladas, 34,9% a taxas de mercado e 5,1% em linhas do BNDES. Há três anos, esses percentuais eram 63,4%, 29,6% e 7,0%, respectivamente. Percebe-se, portanto, que tanto para a pessoa física quanto para a jurídica o crédito rural a taxas de mercado vem ganhando espaço nos últimos anos.

Como resultado da regulação estatal, os juros do crédito rural sempre se situaram em níveis significativamente inferiores aos do crédito total. Em março de 2019, enquanto a taxa média de juros do crédito à pessoa física situava-se em 31,6% a.a., o crédito rural a taxas reguladas observava a taxa média de 6,1% a.a.; o a taxas de mercado, 10,8% a.a.; e o administrado pelo BNDES, 6,9% a.a.

Em igual mês de 2016, esses valores eram de 40,8% a.a. para o crédito total à pessoa física, 7,9% a.a. para o rural a taxas reguladas, 19,4% a.a. para o rural a taxas de mercado e 6,2% a.a. para o BNDES. No caso da pessoa jurídica, a situação não é diferente.

Em março de 2019, enquanto a taxa do crédito total à pessoa jurídica era de 15,9% a.a., a do crédito rural a taxas reguladas era de 6,7% a.a.; 9,1% a.a. a taxas de mercado; e 8,9% a.a. para o BNDES. À exceção do BNDES, cuja taxa era vinculada à taxa de juros de longo prazo (TJLP) – a qual era discricionária – e, agora, à nova TJLP, cuja construção está associada à métrica de mercado, todas as taxas recuaram em relação a 2016: 22,2% a.a. para o crédito total, 8,8% a.a. para o rural a taxas reguladas, 17,3% a.a. para o rural a taxas de mercado e 7,4% a.a. para o BNDES.

A expressiva redução dos juros do crédito rural a taxas de mercado explica parte do grande avanço dessa linha ao longo dos últimos anos, juntamente com a redução do volume do subsídio fiscal para a equalização das taxas. No que tange à taxa de inadimplência da carteira, à exceção do segmento da agricultura familiar, as linhas de crédito rural registram patamares inferiores quando comparadas ao do crédito total do SFN.

Isso se deve, em parte, à qualidade das garantias oferecidas, em geral associada à propriedade e ao maquinário rural, assim como à caraterística setorial de contínua busca de recuperação do crédito em atraso pelas instituições financeiras e de renegociação entre as partes.

Em março de 2019, enquanto o crédito total à pessoa física registrava inadimplência de 3,4%, o crédito rural apontava 2,7% para taxas reguladas, 3,0% para taxas de mercado e 0,8% para o BNDES, com relativa estabilidade dessas taxas ao longo dos anos. No caso da pessoa jurídica, a diferença é ainda mais expressiva, com o crédito total em inadimplência de 2,5% da carteira em março de 2019 e o crédito rural registrando 1,8% para taxas reguladas; 0,2% para taxas de mercado; e 0,4% para o BNDES – tendo, este último, recuado significativamente ao longo dos anos.

O prazo médio das novas concessões de crédito rural, em março de 2019, situava-se em 41 meses a taxas reguladas, 29 meses a taxas de mercado e 86 meses para as linhas do BNDES, associadas, em grande parte, a linhas de investimento como o financiamento de máquinas e equipamentos (Finame).

No caso da pessoa jurídica, à exceção das linhas do BNDES com prazo de 92 meses, as demais registram prazo inferior médio ao das pessoas físicas, com dezessete meses a taxas reguladas e quinze a taxas de mercado. De maneira geral, o prazo médio das concessões de crédito rural vem registrando relativa extensão ao longo dos últimos anos.

O custo fiscal do crédito rural

Por fim, historicamente, o setor agropecuário tem sido destino de volume significativo de subsídio e subvenções explícitos e implícitos, além da renúncia tributária de programas como o de desoneração da cesta básica, com importantes impactos fiscais. Nos últimos anos, todavia, a necessidade de ajuste fiscal e de se melhorar a qualidade e focalização do gasto público tem levado à redução do volume de subsídios e subvenções ao setor.

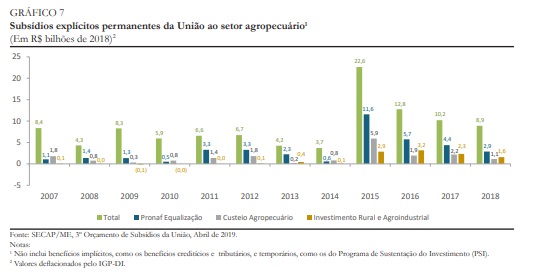

No caso dos subsídios com impacto no resultado primário do governo central, registra-se uma expressiva redução desde seu valor máximo em 2015. Naquele ano, observa-se uma forte alta, em razão, especialmente, do subsídio direcionado às operações do Pronaf, mas também de custeio e investimento.

Em 2018, o montante total de subsídios explícitos permanentes da União ao setor agropecuário alcançou R$ 8,9 bilhões, sendo 62,9% distribuídos entre Pronaf (32,4%), investimento rural e agroindustrial (17,7%) e custeio agropecuário (12,8%). Em valores reais, os subsídios em 2018 estão em patamar 60,6% inferior à máxima de 2015, com recuo de 75,1% do Pronaf, 44,7% do investimento e 80,7% do custeio, em boa parte devido à redução das taxas de juros e ao avanço das operações às taxas de mercado.

Conclusão

Nesta nota, buscou- se apresentar alguns elementos factuais associados à evolução do crédito rural no Brasil, que são relevantes para auxiliar o debate acerca do financiamento da atividade agropecuária no país.

se apresentar alguns elementos factuais associados à evolução do crédito rural no Brasil, que são relevantes para auxiliar o debate acerca do financiamento da atividade agropecuária no país.

A expectativa para o próximo Plano Safra, de 2019-2020, é de um avanço na direção da tendência ora observada, qual seja, de redução do subsídio explícito e do seu custo fiscal e de ampliação das operações a taxas de mercado, com maior focalização dos recursos públicos nos pequenos e médios produtores rurais.

Com isso, espera-se preservar (e até mesmo avançar nos) os montantes totais de crédito rural para a atividade agropecuária e a agroindústria, sem comprometer o processo de ajuste fiscal pelo qual atravessa o país.

Fonte: IPEA

{kind=link}