COTAÇÃO EM CHICAGO CAI

O preço do milho contrato corrente na bolsa de Chicago apresentou um recuo significativo de 4,11% no comparativo da semana passada e finalizou cotado a ¢ US$ 635,81/bu. Os fatores que motivaram essa queda foram: a divulgação do relatório Outlook do USDA da semana anterior, que manteve a cotação do cereal pressionada na segunda-feira, devido à expectativa de aumento na produção dos Estados Unidos na safra 23/24. Além disso, as perspectivas positivas em relação a um possível acordo que permite as exportações de grãos da Ucrânia pelo Mar Negro no dia 28/03, impactou de maneira negativa o mercado do cereal. Por outro lado, apesar da retração nos preços na bolsa, as cotações em Mato Grosso apresentaram movimento contrário, motivado pelo período da entressafra, o que fletiu em aumento de 1,63% no comparativo semanal, ficando cotado a R$ 59,65/sc.

Confira os destaques do Boletim:

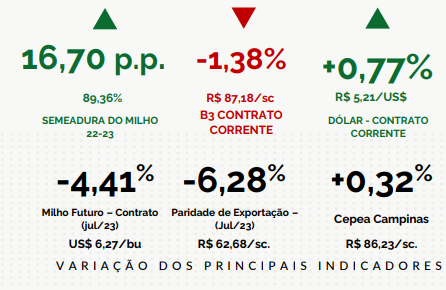

TRABALHOS A CAMPO: a semeadura em MT da safra 22/23 avançou 16,70 p.p. na semana, ante a passada, totalizando 89,36% da área esperada para safra até o dia 03/03.

TRABALHOS A CAMPO: a semeadura em MT da safra 22/23 avançou 16,70 p.p. na semana, ante a passada, totalizando 89,36% da área esperada para safra até o dia 03/03.

B3 RECUA: devido as quedas expressivas em Chicago na semana, o milho na B3 apresentou decréscimo de 1,38% no comparativo semanal.

DÓLAR EM ALTA: Devido ao receio dos investidores em que a inflação dos EUA se manterá elevada, o dólar aumentou 0,77% na semana, ante a passada.

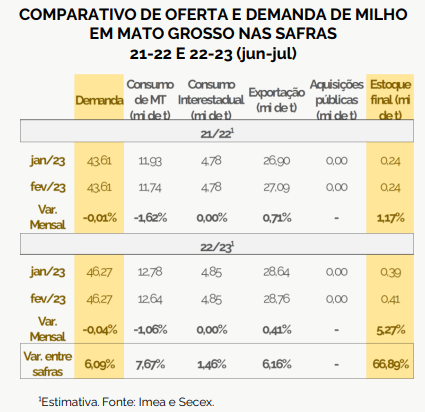

Segundo o Imea, a demanda do milho para as safras 21-22 e 22-23 em MT foi reajustada

O relatório divulgado em mar/23 apontou que as exportações para a temporada 21-22 devem chegar a 27,09 mi de t, alta de 0,71% ante a fev/23. Esse incremento está sendo puxado pela menor oferta de cereal no mercado mundial, o que tem favorecido os escoamentos até jan/23 e as expectativas para os próximos meses. No que tange ao consumo Mato Grosso, o reajuste foi de 1,62% em mar/23 ante ao mês passado, pautado pela menor demanda por parte das usinas de etanol, que revisarão as suas perspectivas de consumo para esmagamento. No que se refere a safra 22-23, é aguardado que as exportações continuem aquecidas, em vista da redução na expectativa da produção mundial, sobretudo pela quebra produtiva dos Estados Unidos. Já o consumo MT apresentou uma redução de 1,06% ante ao relatório de fev/23. Por fim, o estoque final está sendo estimado em 0,41 mi de t.

O relatório divulgado em mar/23 apontou que as exportações para a temporada 21-22 devem chegar a 27,09 mi de t, alta de 0,71% ante a fev/23. Esse incremento está sendo puxado pela menor oferta de cereal no mercado mundial, o que tem favorecido os escoamentos até jan/23 e as expectativas para os próximos meses. No que tange ao consumo Mato Grosso, o reajuste foi de 1,62% em mar/23 ante ao mês passado, pautado pela menor demanda por parte das usinas de etanol, que revisarão as suas perspectivas de consumo para esmagamento. No que se refere a safra 22-23, é aguardado que as exportações continuem aquecidas, em vista da redução na expectativa da produção mundial, sobretudo pela quebra produtiva dos Estados Unidos. Já o consumo MT apresentou uma redução de 1,06% ante ao relatório de fev/23. Por fim, o estoque final está sendo estimado em 0,41 mi de t.

Fonte: Boletim semanal n° 739 – Milho – IMEA

{kind=link}