Por T&F Agroeconômica

Análise semanal da tendência de preços do milho:

Fatores de alta:

a) vendas externas dos EUA que vieram acima da expectativa do mercado. Segundo o USDA, exportadores venderam 1,25 milhão de toneladas de milho da safra 2023/24, já descontados os cancelamentos, na semana encerrada em 11 de janeiro. O volume representa alta de 156% ante a semana anterior e de 61% em relação à média das quatro semanas anteriores. Para a safra 2024/25, foram vendidas 20 mil toneladas. Analistas esperavam vendas totais de até 1,2 milhão de toneladas. A ampla oferta dos EUA impede uma alta mais acentuada dos preços. Na sexta passada, o USDA elevou suas estimativas de produção e estoques domésticos em 2023/24, e os números vieram acima das expectativas de analistas;

b) No Brasil, volume de exportação maior do que o ano anterior: O volume de exportação durante o ano civil de 2023 foi 29% maior do que o de 2022, com 55,89 milhões de toneladas, contra 43,39 MT no mesmo período do ano anterior.

Fatores de baixa:

a) condições favoráveis para a safra da Argentina também limitam a alta. De acordo com a Bolsa de Cereais de Buenos Aires, o plantio de milho no país avançou 8,1 pontos porcentuais na última semana, para 92,7% da área total prevista, de 7,1 milhões de hectares. A semeadura está 4,1 pontos porcentuais adiantada em relação a igual período do ano passado. A parcela da safra em condição entre normal e excelente era de 97%, disse a bolsa;

b) os Fundos elevaram em 14,5% as apostas na queda dos preços de milho. A posição líquida vendida passou de 237.209 para 271.650 lotes;

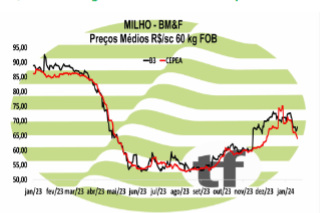

c) No Brasil, o último relatório da Conab, que aumentou em 1,74 MT os estoques finais da safra atual, estão pressionando os preços, que recuaram 13,59 %, na B3, passando de R$ 75,69/saca para março para R$ 65,40 (hoje), desde o dia, em que foi feito o anúncio (8/1)

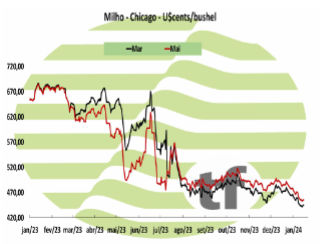

MERCADO DO DIA 19/01: MILHO fechou em leve alta no dia com vendas acima do esperado

FECHAMENTOS DO DIA 19/01: A cotação de março24, referência para a nossa safra de verão, fechou em alta de 0,34 % ou $ 1,50 cents/bushel a $ 445,50. A cotação para maio24, fechou em alta de 0,22 % ou $ 1,00 cents/bushel a $ 456,00.

FECHAMENTOS DO DIA 19/01: A cotação de março24, referência para a nossa safra de verão, fechou em alta de 0,34 % ou $ 1,50 cents/bushel a $ 445,50. A cotação para maio24, fechou em alta de 0,22 % ou $ 1,00 cents/bushel a $ 456,00.

CAUSAS DA ALTA: O milho negociado em Chicago fechou o dia em alta e a semana em baixa. O milho fechou em leve alta pelo segundo dia consecutivo. Com mais fatores de pressão sobre os preços, durante a semana, as vendas externas acima do esperado pelo mercado, foi um freio na queda das cotações do cereal esta sexta-feira.

No entanto as duas altas consecutivas não reverteram as perdas acumuladas na semana. Parte dos analistas só conseguem ver uma reação do preços caso a safra brasileira seja muito menor que o esperado. Com isso o milho fecho a semana em baixa de -0,34% ou $-1,50 cents/bushel para a cotação de março.

NOTÍCIAS IMPORTANTES

BRASIL/MILHO- SAFRA 2023/24 DEVE SER DE 122,4 MILHÕES DE TONELADAS: A Agroconsult disse hoje que o Brasil deve colher 122,4 milhões de toneladas de milho na safra 2023/24. A área plantada do cereal é estimada em 20,7 milhões de hectares. Durante coletiva de imprensa sobre o Rally da Safra, expedição que percorre os principais Estados produtivos desde o último dia 12, a consultoria estimou a safra de milho verão em 28,1 milhões de toneladas, com área 4,8 milhões de hectares. Já para a segunda safra a estimativa de produção é de 94,3 milhões de toneladas em uma área de 15,9 milhões de hectares.

O coordenador do Rally, André Debastiani, disse que a produtividade do milho-verão está “andando de lado”. Já em relação ao milho de segunda safra, disse que a área é uma incógnita. Além do problema de calendário, com a redução da janela atrasando plantio e colheita, Debastiani afirma que os produtores deixaram a tomada de decisão em relação ao milho para mais tarde possível. Ele calcula que pode haver uma redução em torno de 6% da área.

B3-MERCADO FUTURO DE MILHO NO BRASIL

B3: Contratos encerram a semana em campo negativo, com tradings se retirando das compras

Os principais vencimentos de milho fecharam o dia em baixa nesta sexta (19). O movimento segue marcando a tendência baixista a curto prazo para o milho, onde compradores ganham força devido ao avanço diário de colheitas. Do outro lado, o fato de que a janela de exportação para o cereal se encerrou e mercado exportador tem praticamente se retirado das compras – a grande maioria das tradings hoje indica preços somente para a safrinha, em embarques a partir de julho – reforça o sentimento de confiança entre compradores do mercado interno.

Os principais vencimentos de milho fecharam o dia em baixa nesta sexta (19). O movimento segue marcando a tendência baixista a curto prazo para o milho, onde compradores ganham força devido ao avanço diário de colheitas. Do outro lado, o fato de que a janela de exportação para o cereal se encerrou e mercado exportador tem praticamente se retirado das compras – a grande maioria das tradings hoje indica preços somente para a safrinha, em embarques a partir de julho – reforça o sentimento de confiança entre compradores do mercado interno.

OS FECHAMENTOS DO DIA 19/01: Diante deste quadro, as cotações futuras fecharam em baixa: o vencimento de março/24 foi de R$ 65,40, baixa de R$ 1,32 no dia, baixa de R$ 2,89 na semana; maio/24 fechou a R$ 65,07, baixa de R$ 0,69 no dia, baixa de R$ 1,89 na semana; o vencimento julho/24 fechou a R$ 64,77, baixa de R$ 0,41 no dia e baixa de R$ 0,73 na semana;

Fonte: T&F Agroeconômica

{kind=link}