Por: T&F Agroeconômica

FATORES DE ALTA

a) Cortes em estimativas para a produção total do Brasil. O USDA reduziu sua projeção de 127 milhões para 124 milhões de toneladas, enquanto os analistas esperavam 124,3 milhões de toneladas. Já a Companhia Nacional de Abastecimento (Conab) reduziu sua previsão de 117,60 milhões para 113,7 milhões de toneladas, contra 131,89 MT da safra anterior;

b) No Brasil, os preços domésticos podem subir levemente com redução da oferta em alguns estados. Alguns estados com forte produção de carnes tiveram forte redução de produção de milho, como é o caso do RS (-4,2%, segundo a Conab), Santa Catarina (-6,6%), Paraná (-11,7%), São Paulo (-15,3%) e MS (-17,3%) exigindo maior importação de outros estados ou até do exterior (a Conab aumentou a importação de milho nesta temporada, que deve ir principalmente para SC).

c) Para a Argentina, o USDA manteve sua estimativa em 55 milhões de toneladas. O mercado projetava um aumento para 55,7 milhões de toneladas, mas há preocupação com a condição das lavouras de milho do país. Segundo a Bolsa de Cereais de Buenos Aires, o calor intenso registrado nos últimos 15 dias pode ter causado perda de rendimento nas lavouras semeadas mais tarde. Na última semana, a parcela da safra em condição entre normal e excelente diminuiu de 89% para 85%, disse a bolsa.

FATORES DE BAIXA

a) Ampla oferta dos Estados Unidos e uma maior estimativa para os estoques do país ao fim de 2023/24. Na quinta, o Departamento de Agricultura dos EUA (USDA) estimou as reservas domésticas de milho em 55,17 milhões de toneladas, em comparação a 54,91 milhões de toneladas projetadas em janeiro. Analistas consultados pelo Wall Street Journal esperavam uma redução para 54,20 milhões de toneladas. Isto já levou o vencimento março a cair 4,25 cents (0,98%), para US$ 4,29 por bushel. Na semana, acumulou desvalorização de 3,10%;

b) No Brasil a Conab reduz a estimativa de produção total e o consumo, aumenta importação e estoque final. O relatório da CONAB na última quinta-feira continua baixista para os preços no Brasil. Apesar de reduzir, a produção da safra, o consumo e as exportações, aumentou o estoque inicial e os estoques finais. E o importante, como sempre dizemos, é o estoque final, que é o termômetro da disponibilidade e dos preços. A leitura do mercado é de que deve continuar a oferta interna adequada às suas necessidades e, por isto, não há necessidade de aumentar (muito) os preços. Por isso dizemos que os preços podem aumentar “levemente”.

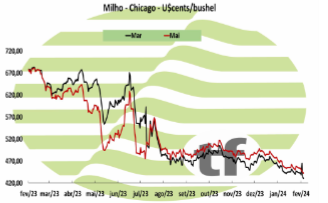

MILHO fechou o dia e a semana em baixa pressionado pela grande oferta americana e mundial

FECHAMENTOS DO DIA 09/02:

FECHAMENTOS DO DIA 09/02:

A cotação de março24, referência para a nossa safra de verão, fechou em baixa de -0,98 % ou $ -4,25 cents/bushel a $ 429,00. A cotação para maio24, fechou em baixa de -0,79 % ou $ -3,50 cents/bushel a $ 441,50.

ANÁLISE DA BAIXA:

O milho negociado em Chicago fechou o dia e a semana em baixa. O cereal continua pressionado com forte oferta mundial do grão. Mesmo as reduções de safras pontuadas pelo USDA no dia não surtiram efeito no curto prazo sobre as cotações do milho. Com isso o milho fechou a semana em baixa de -3,11% ou $-13,75 cents/bushel.

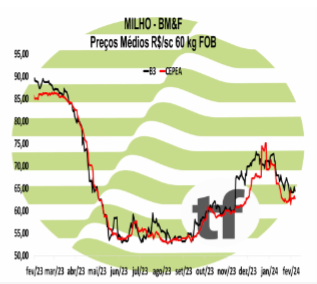

B3-MERCADO FUTURO DE MILHO NO BRASIL

B3: Com pouquíssimas movimentações e à espera do feriado, milho fecha em campo misto nesta sexta

Os principais vencimentos de milho fecharam o dia em variações mistas nesta sexta-feira (09). Ondas de calor colocam temor sobre o clima nos próximos dias, o que pode ter motivado as movimentações. Também na esteira dos acontecimentos, um dólar pouco mais fraco, fechando o dia a R$ 4,961 na venda. Entretanto, e devido à pouca movimentação, não é de se ignorar de que o movimento foi simplesmente de recuo, aproveitando ganhos realizados no dia de ontem com as altas, e prevendo uma semana de poucos negócios a partir desta segunda-feira, dia 12.

Os principais vencimentos de milho fecharam o dia em variações mistas nesta sexta-feira (09). Ondas de calor colocam temor sobre o clima nos próximos dias, o que pode ter motivado as movimentações. Também na esteira dos acontecimentos, um dólar pouco mais fraco, fechando o dia a R$ 4,961 na venda. Entretanto, e devido à pouca movimentação, não é de se ignorar de que o movimento foi simplesmente de recuo, aproveitando ganhos realizados no dia de ontem com as altas, e prevendo uma semana de poucos negócios a partir desta segunda-feira, dia 12.

OS FECHAMENTOS DO DIA 09/02:

Diante deste quadro, as cotações futuras fecharam em alta: o vencimento de março/24 foi de R$ 64,98, apresentando baixa de R$ 0,23 no dia, alta de R$ 0,85 na semana; maio/24 fechou a R$ 65,13, alta de R$ 0,07 no dia, alta de R$ 0,99 na semana; o vencimento julho/24 fechou a R$ 64,94, alta de R$ 0,01 no dia e alta de R$ 0,86 na semana.

Fonte: T&F Agroeconômica

{kind=link}