Vendo ou não vendo? Não venda!

O mercado está muito pressionado por circunstâncias temporárias, em nossa opinião. Os efeitos da colheita de um volume quase 50% maior do que na mesma época do ano passado estão se fazendo sentir, com força e, como vimos afirmando desde o início do ano, o milho entrou no prejuízo (avisamos que seria mais lucrativo, neste ano, plantar trigo do que milho).

O custo de produção da segunda safra, atualizado até maio pelo Deral-PR está em R$ 82,96, mas o preço pago aos agricultores paranaenses caiu nesta semana para uma média de R$ 70,00/saca, prejuízo de 15,62%.

No Rio Grande do Sul o custo total de produção da safra de verão, apurado pela FARSUL até junho de 2022 é de R$ 15.234,87/hectare e a receita bruta, atualizada para o preço médio desta semana, é de R$ 14.488,80/hectare, lucro de 5,15%. Por quê o milho dá lucro no RS e não deu no PR? Porque o RS não tem milho Safrinha (expressivo, pelo menos) e tem o segundo maior déficit de abastecimento do país, calculado, neste ano, ao redor de 5,2 milhões de toneladas, tendo que comprar o que precisa em outros estados e no exterior, encarecendo o seu preço final.

Por isso, também, o preço do milho gaúcho é o segundo maior do país, atrás apenas de Santa Catarina, que tem um déficit ainda maior. Já o Paraná tem duas safras bem definidas e abundantes e, embora também tenha um parque consumidor muito expressivo, o seu quadro de oferta e demanda é mais equilibrado.

Também não vamos nos demorar muito em demonstrar que o segundo semestre de todos os anos tem uma demanda muito maior do que o primeiro, para a exportação de milho. Na semana passada já demonstramos com números que existe uma possibilidade real de que esta demanda seja significativa, maior do que dizem os números oficiais, na esteira dos problemas da Ucrânia e das necessidades extras da China. Com isto, a exportação poderá enxugar o mercado e fazer os exportadores disputarem preço com as indústrias locais, elevando-os significativamente. Nossa projeção é de que os preços podem subir cerca de R$ 20,00 sobre os preços atuais até o final do ano.

Sendo assim, nossa recomendação é a de não vender agora que os preços estão aviltados e esperar esta disputa para ir vendendo aos poucos, a níveis melhores, dentro da sua conveniência.

A reação da exportação já começou:

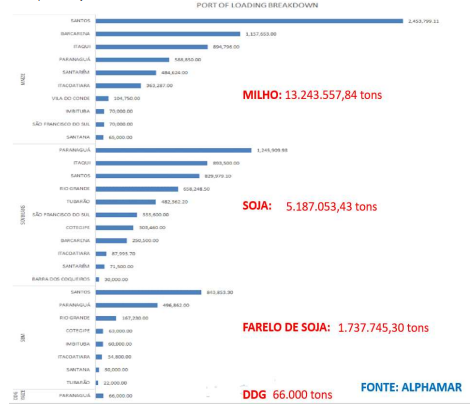

Veja-se os volumes programados para embarque de 07 de julho a 8 de agosto; volume de milho quase 3 vezes maior que o da soja:

GIRO PELOS ESTADOS

- RIO GRANDE DO SUL: Compradores continuam sem muita vontade de comprar, recebendo contratos

Mercado segue andando de lado, com compradores e vendedores locais, muito ausentes. Fábricas com foco total em receber contratos futuros do Centro-Oeste, sem olhar muitas ofertas novas. Há muitas reclamações sobre atrasos de entregas dos milhos contratados, que acaba tumultuando o mercado, pois a indústria não faz novas compras, para não comprometer seus fluxos de recebimentos.

O dia foi de maior volume de ofertas vindas de fora, com preços que chegariam a R$ 90,00 + R$ 91,00 + mas sem interesse de compra preços de balcão, em Panambi, mantiveram-se em R$ 80,00 ao produtor.

- SANTA CATARINA: Milho continua pressionado pela entrada da safra

Continuam os pequenos negócios para pequenas granjas, mas nada que forme mercado. Os vendedores continuam resistindo em fazer negócios com preços mais baixos. Últimos negócios conhecidos saíram a negócios a R$ 92 CIF Videira e a R$ 88,00 FOB Rio do Sul. Os grandes compradores continuam recebendo contratos fechados anteriormente no Centro-Oeste do país, sem nenhum interesse nas ofertas locais (mais altas), no momento.

- PARANÁ: Mercado fraquíssimo de ofertas, vendedores recuaram diante da queda dos preços

Dia fraquíssimo de ofertas. Vendedores recuaram diante das quedas dos preços e não estão ofertando. De um total de 15k oferecidas em dias normais, hoje, no máximo, havia 5k circulando no mercado.

A única indicação efetiva de compra foi de R$ 80,00 CIF Cascavel, mzas sem vendedor. Indicações gerais continuam Norte R$ 81,50 x R$ 79/Sudoeste R$ 83 x s/i / Ferro norte R$ 82,5 x R$79,5 / Paranaguá comprador agosto R$ 85 e vendedor R$ 87,00/ setembro R$ 84,50.

- MATO GROSSO DO SUL: Mercado continua inalterado no estado

O mercado continua ao redor de R$ 70,0/saca em Dourados e preços um pouco maiores no leste, por maior demanda de outros estados.

Enquanto não sai a ferrovia Dourados-Cascavel, os exportadores do estado se utilizam do embarcadouro em Maringá. O preço oferecido naquele ponto compensa o frete rodoviário e resulta em lucro maior do que vender aos preços locais.

- MATO GROSSO: Colheita do milho Safrinha atinge 94,06%; produção esperada é de 39,16 MT

A colheita do milho em Mato Grosso avançou 8,77 pontos porcentuais na última semana e atingiu 94,06% da área plantada no Estado, segundo boletim publicado pelo Instituto Mato-grossense de Economia Agropecuária (Imea) nesta sexta-feira. Os trabalhos estão 21,26 pontos porcentuais adiantados em comparação com igual período do ano passado, quando alcançavam 72,79% da área, e também estão à frente da média dos últimos cinco anos, de 81,81%.

A colheita está mais avançada nas regiões médio-norte (98,05% da área) e nordeste (97,97%) e mais lenta no sudeste (83,04%). O Imea estima produção de 39,16 milhões de toneladas de milho no Estado na safra 2021/22.

- GOIÁS: Estado vendeu 87.000 toneladas de milho nesta semana

As vendas de milho no estado de Goiás foram de 87.000 toneladas nesta semana, todas da safra de 2022 e nada da safra 2023. Com isto, a comercialização da safra de 2022 atingiu 27,21% (há muito milho, portanto, ainda para ser comercializado) e apenas 1,6% da safra de 2023, pelos mesmos motivos da soja: incertezas sobre a produção e sobre os preços do frete para o próximo ano.

Competividade no Sul: Os preços em Goiás estão muito competitivos, tanto para a exportação como para o mercado interno, inclusive dos estados de Santa Catarina e Rio Grande do Sul, como mostramos na tabela ao lado. Hoje seria possível comprar milho a R$ 69 no sul do estado de Goiás, que chegaria a Santa Catarina ao redor de R$ 85,00/saca, mais ICMS, contra R$ 90,00 negociados no estado. No Rio Grande do Sul este milho chegaria ao redor de R$ 85,00 (ou menos), contra R$ 90 locais.

MILHO BRASIL-EXPORTAÇÃO: Queda de Chicago pressionou os preços FOB

Os negócios de exportação de milho são feitos à base de prêmios, aqui reproduzidos. Nós calculamos os preços flat para dar uma ideia do valor das exportações para poderem ser comparados aos do mercado interno.

Os preços FOB do milho brasileiro em Santos/Tubarão fecharam: agosto recuaram para US$ 260/t; setembro também recuou para US$ 260, outubro manteve US$ 298, novembro recuou para US$ 271 e dezembro para US$ 273/tonelada. Para embarques em Barcarena e Itaqui-MA, setembro foi cotado a US$ 267 e outubro a US$ 269.

MILHO PARAGUAIO: 43% do milho safrinha já foi colhido

Cerca de 43% ou seu equivalente a 495 mil hectares do milho Safrinha paraguaio de 2022 já estão colhidos, de um total de 1,15 milhão cultivados neste ano. Em uma semana, entre 15 e 21 de julho, foram colhidos 15 pontos percentuais ou 172 mil hectares, avanço semanal de 1 p.p. inferior aos 16 da semana anterior. A produtividade média caiu, mas insignificantes 8 quilos por hectare ou 1,22% de 6,51 ton/ha em uma semana para 6,43 ton/ha ou seus equivalentes a 107,16 sacas de 60 quilos por hectares e/ou 259,34 por alqueire (um alqueire equivale a 2,42 hectares).

Enquanto os trabalhos já estão em 70% na região norte do Alto Paraná e 55% na região sul do mesmo departamento, em Amambay, por exemplo, é de 20%. Os maiores rendimentos são os de Canindeyú com 6,74 ton/ha versus 5 ton/ha em Concepción, o mais baixo. O fungo Gibberella continua em algumas parcelas, principalmente no Alto Paraná, mas muito menos de uma e duas semanas atrás. O maior foco desse fungo e seus danos aos grãos foi no Alto Paraná, Caazapá e Itapúa. Em Canindeyú, San Pedro e Amambay a incidência foi menor, praticamente zero.

MILHO ARGENTINO: Preços recuaram com as quedas de Chicago e dos prêmios

Os negócios de milho são feitos com base em prêmios, mas nós os convertemos aqui em US$/t para dar uma ideia do que poderiam significar em termos de custo efetivo para os importadores brasileiros.

Os preços do milho argentino que utilizam navios Handysize nos portos do UpRiver recuaram para os embarques de agosto a US$ 241/t e para os embarques de setembro, para US$ 243/t. Nesta sextafeira também foram cotados outubro a US$ 255/t, novembro a US$ 257 e dezembro a US$ 259/t. Para os embarques em navios Panamax, nos portos oceânicos de Bahia Blanca e Necochea, não houve cotação.

B3: Exportações não deslancharam e pressionam os preços do milho no mercado interno

Causas da oscilação de Hoje: A demanda da exportação ainda não começou a se fazer sentir no Brasil. Por conta disso, os compradores internos aproveitam para ficar fora do mercado, enquanto se abastecem dos contratos fechados anteriormente e recebidos agora.

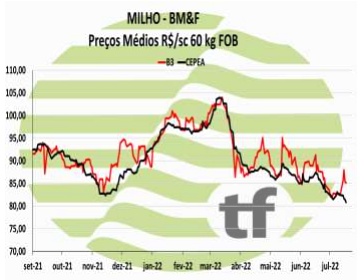

Os fechamentos do dia: Com isto, as cotações futuras fecharam novamente em queda no dia e na semana: o vencimento setembro/22 fechou a R$ 82,96, queda de R$ 0,69 no dia e de R$ 2,68 na semana nos últimos 5 pregões (semana); já novembro/22 fechou a R$ 85,41, queda de R$ 0,72 no dia e de R$ 2,37 na semana e janeiro/23 fechou a R$ 87,96, queda de R$ 0,96 no dia e de R$ 2,19 na semana. Veja os demais resultados, na tabela de fechamento acima.

CHICAGO: Milho voltou a cair forte, mais 2,34% por chuvas EUA, acordo na Ucrânia e queda do petróleo

A cotação do milho para setembro, que é o novo mês base, fechou em nova queda de 2,34% ou $ 13,50 cents/bushel a $ 562,50. A cotação para março 2023, início da nossa safra de verão, fechou em queda de 1,90% ou $ 11,0 cents ou a $ 569,25.

Causas da nova queda de hoje: O clima parece favorável ao desenvolvimento das lavouras nos EUA, com previsão de chuvas que sustentam boas perspectivas de produtividade e permitem a sustentação de boas perspectivas de oferta. Além disso, o mercado reagiu com alívio quando se concretizou a assinatura de um acordo para retomar as exportações de grãos dos portos do Mar Negro. O petróleo continua em queda, transmitindo um sentimento de baixa.

Posição dos fundos: Os dados da CFTC mostraram que os Fundos fecharam 24.916 de seus de compra em aberto de milho até a semana de 19/07. Isso deixou o grupo com 125.303 contratos de compra líquidos. Traders comerciais de milho estavam adicionando novos hedges longos e fechando hedges curtos para uma redução líquida de 35,5 mil contratos em relação na sua posição curta líquido. Em 375.936 contratos, essa é a venda líquida mais fraca desde outubro de 2020.

IGC diminui produção mundial de Milho: O Conselho Internacional de Grãos vê a produção de milho em 1.189b MT que foi 1 MT menor do que sua estimativa de junho – citando a seca global. Isso ainda está abaixo de 31 MT em relação ao ano passado. A produção foi deixada em 271 MT, que ainda está 14 MT abaixo ano/ano.

A BCBA da Argentina informou que a colheita de milho está 67,2% concluída.

Exportação EUA: Dados semanais de vendas de exportação mostraram que 33.900 toneladas de milho foram vendidas durante a semana de 14/07. As novas encomendas de safras foram de 570.200 MT para a semana, acima do intervalo das estimativas. Isso teve o livro para a frente em 7,4 MMT. O USDA informou que 1,109 MMT de milho foi enviado durante a semana. As exportações acumuladas atingiram 54.524 MT.

Fonte: T&F Agroeconômica

{kind=link}