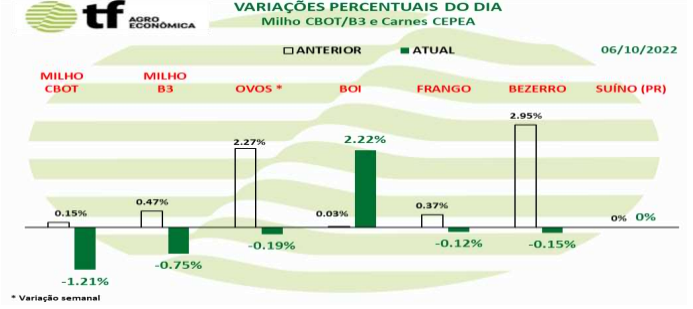

FECHAMENTOS DO DIA: A cotação de dezembro fechou em leve queda de 1,21% ou $ 8,25 cents/bushel a $ 675,75. A cotação para março 2023, início da nossa safra de verão, fechou em queda de 1,08% ou $ 7,50 bushel a $ 683,75.

FECHAMENTOS DO DIA: A cotação de dezembro fechou em leve queda de 1,21% ou $ 8,25 cents/bushel a $ 675,75. A cotação para março 2023, início da nossa safra de verão, fechou em queda de 1,08% ou $ 7,50 bushel a $ 683,75.

CAUSAS DA QUEDA: O mercado de milho fechou em baixa por vendas fracas de exportação (nível do Mississipi está muito baixo), dólar alto e safra maior de milho no Brasil.

EXPORTAÇÕES SEMANAIS EUA: As exportações oficiais de milho dos dados do Censo mostram 129,8 mbu (3,29 MT) embarcados em agosto. Isso foi 28% inferior à exportação de julho e foi 4% menor que agosto de 2021. A safra 21/22 terminou com um acumulado de 2.471 bbu (62,27 MT) de exportação – em comparação com a previsão WASDE de 2.475 bbu (62,86 MT). Os dados mensais também tiveram 981 mil toneladas de DDGS exportadas em agosto, uma queda de 8% em relação a julho e uma queda de 27% ano/ano. As exportações de DDGS do ano inteiro foram de 11,58 MT, em comparação com 11,6 MMT no ano passado. Os embarques de etanol foram de 77 milhões de galões, o menor desde setembro de 2021. Os embarques de sorgo foram de 284,9 mil toneladas em agosto, que foi de 213 mil toneladas em agosto de 21 – e terminou a temporada com 7,56 milhões de toneladas.

ETANOL EUA: A EIA informou que a produção semanal de etanol foi em média de 889 mil barris por dia durante a semana que terminou em 30/09. Os estoques de etanol caíram mais de 1 milhão de barris, para 21,685 milhões.

COLHEITA FRANÇA: À medida que as colheitadeiras francesas rolam, a AGPM reduziu sua estimativa de produção para apenas 10 MMT, citando baixos rendimentos da onda de calor do verão. Em 7,9 MT/HA (~125,85 bpa) é o menor rendimento esperado desde 2003.

POR QUE A EXPORTAÇÃO DE MILHO AINDA NÃO DESLANCHOU NO BRASIL? Que os preços (e os prêmios) de exportação do milho irão subir a médio prazo, não há a menor dúvida. Falta milho no mercado internacional. A Argentina e os EUA produzirão menos e os fretes da Ucrânia estão subindo. Sobra o Brasil. Mas, estamos enrolados na burocracia. Nessa semana o MAPA mandou para China os terminais para aprovação. Será que dessa vez sai? O acordo revisado foi assinado no dia 24 de maio, mas as tradings ainda estão envolvidas em burocracias.

Tem muito milho ainda no Brasil. O PR vendeu menos de 40% do milho safrinha, o MS menos de 50%, GO na casa dos 40%. O MT está mais adiantado com pouco mais de 70%. Os compradores no mercado interno estão bem cobertos e a margem do etanol está ruim.

B3-FECHAMENTO DO MILHO: Cotações recuam 0,75% com lentidão da exportação

CAUSAS DA OSCILAÇÃO: Como explicamos acima, a demanda chinesa de milho para exportação está parada na burocracia brasileira. Mas, é a bola da vez, diante do encarecimento dos preços das outras origens, de modo que há esperanças a médio prazo. Com isto, continua sobrando matéria-prima no interior do país, desobrigando os compradores locais a aumentarem as suas indicações. Além disso, os preços do milho no Centro-Oeste brasileiro ainda são menores do que as pedidas locais, travando os mercados e aumentando os estoques, especialmente no RS e em SC, fazendo prever demora maior do que a esperada para a elevação dos preços.

CAUSAS DA OSCILAÇÃO: Como explicamos acima, a demanda chinesa de milho para exportação está parada na burocracia brasileira. Mas, é a bola da vez, diante do encarecimento dos preços das outras origens, de modo que há esperanças a médio prazo. Com isto, continua sobrando matéria-prima no interior do país, desobrigando os compradores locais a aumentarem as suas indicações. Além disso, os preços do milho no Centro-Oeste brasileiro ainda são menores do que as pedidas locais, travando os mercados e aumentando os estoques, especialmente no RS e em SC, fazendo prever demora maior do que a esperada para a elevação dos preços.

OS FECHAMENTOS DO DIA: Com isto, as cotações futuras fecharam em queda: o vencimento novembro/22 fechou a R$ 86,17, queda de R$ 0,65 no dia e de R$ 2,86 na semana (últimos 5 pregões); janeiro/22 fechou a R$ 91,27, queda de R$ 0,75 no dia e de R$ 2,46 na semana e março/23 fechou a R$ 93,87, queda de R$ 0,73 no dia e de R$ 2,52na semana. Veja os demais resultados, na tabela de fechamento acima.

Fonte: T&F Agroeconômica

{kind=link}