FECHAMENTOS DO DIA 04/11: A cotação de dezembro fechou em leve alta de 0,15% ou $ 1,0/bushel, a $ 680,25. A cotação para março 2023, início da nossa safra de verão, fechou em alta de 0,15% ou $ 1,0/ bushel a $ 685,75.

FECHAMENTOS DO DIA 04/11: A cotação de dezembro fechou em leve alta de 0,15% ou $ 1,0/bushel, a $ 680,25. A cotação para março 2023, início da nossa safra de verão, fechou em alta de 0,15% ou $ 1,0/ bushel a $ 685,75.

CAUSAS DA ALTA: Em linha com a tendência de seus pares. Trigo e petróleo avançaram com firmeza, junto com a queda do dólar. O andamento da colheita nos EUA e os números finais da produção são acompanhados de perto. Em contrapartida, uma possível queda na demanda impediu novos aumentos.

FUNDOS APOSTAM NA ALTA: Os dados da CFTC mostraram que, em 1º de novembro, os Fundos adicionaram 6.189 novos contratos de compra líquidos e levantaram 1,4 mil contratos de venda. Isso deixou o grupo com 7,6 mil contratos mais longos líquidos em 271.960. Os comerciais adicionaram 34 mil novos hedges durante a semana, incluindo 9,8 mil longos e 24 mil shorts. Na posição líquida, a situação comercial era de 14,2 mil contratos mais vendida para 490.638 contratos.

PRODUÇÃO AMERICANA DE MILHO: A IHS Markit espera que o rendimento nacional de milho dos EUA seja de 172,9 bpa (11.627,71kg/hectare), em comparação com a previsão anterior de 171,2 bpa(11513,38 kg/hectare). Sua previsão de produção é de 13.981 bbu (355,12MT).

EXPORTAÇÕES SETEMBRO EUA: Os dados do censo tiveram as exportações oficiais de milho de setembro em 2,63 MMT para começar o ano, alta de 4,5% em relação ao início do ano passado, embora tenha caído 20% em relação a agosto. As exportações de DDGS foram de 877.745 MT em setembro, um aumento de 2,8% em relação a setembro de 21. Para o etanol, a atualização mensal teve 100,4 mil galões, o segundo maior total registrado em setembro, atrás de 2013. Para o sorgo, o relatório mensal mostrou que 116 mil toneladas foram embarcadas em setembro, maior queda em relação aos últimos 4 anos e abaixo de 1,3 milhões de toneladas em agosto.

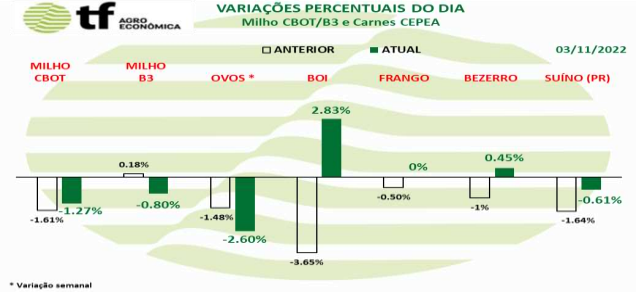

B3-FECHAMENTO DO MILHO: Milho fechou em nova queda em São Paulo por baixa do dólar

CAUSAS DA OSCILAÇÃO: O mercado de milho sofreu de dois fatores importantes nesta sexta-feira (04/11): a) a forte queda do dólar de 1,24% no dia e de 4,245% na semana, que tirou dos exportadores o suporte para melhorar os preços oferecidos aos vendedores, cujas pedidas tinham aumentado, com a demanda; b) a lentidão da burocracia brasileira que somente em outubro enviou os documentos pedidos pelos chineses (que os aprovaram num ritmo recorde, mostrando necessidade), mas, que impede maior agilidade no envio de milho para o exterior. As estatísticas de maiores embarques enganam, porque no ano passado houve quebra de safra. As comparações que se tem que fazer não são como ano passado, mas com a safra 18/19.

CAUSAS DA OSCILAÇÃO: O mercado de milho sofreu de dois fatores importantes nesta sexta-feira (04/11): a) a forte queda do dólar de 1,24% no dia e de 4,245% na semana, que tirou dos exportadores o suporte para melhorar os preços oferecidos aos vendedores, cujas pedidas tinham aumentado, com a demanda; b) a lentidão da burocracia brasileira que somente em outubro enviou os documentos pedidos pelos chineses (que os aprovaram num ritmo recorde, mostrando necessidade), mas, que impede maior agilidade no envio de milho para o exterior. As estatísticas de maiores embarques enganam, porque no ano passado houve quebra de safra. As comparações que se tem que fazer não são como ano passado, mas com a safra 18/19.

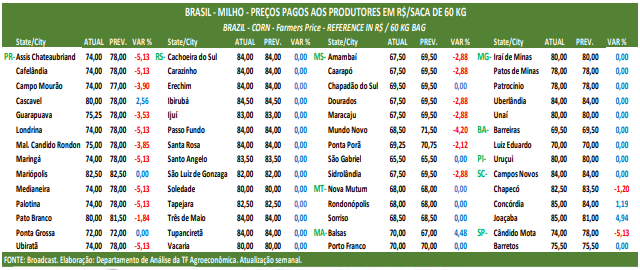

OS FECHAMENTOS DO DIA 04/11: Diante disto, as cotações futuras fecharam em queda no dia e no comparativo semanal: o vencimento novembro/22 fechou a R$ 85,64, queda de R$ 0,43 no dia e de R$ 0,80na semana (últimos 5 pregões); janeiro/22 fechou a R$ 89,08, queda de R$ 0,73 no dia e de R$ 2,07 na semana e março/23 fechou a R$ 92,18, queda de R$ 0,76 no dia e de R$ 2,08 na semana. Veja os demais resultados, na tabela de fechamento acima.

Fonte: T&F Agroeconômica

{kind=link}