FECHAMENTOS DO DIA 26/01: A cotação de março fechou em nova forte alta de 1,15% ou $ 7,75/bushel a $ 682,50. A cotação para julho 2023, início da nossa safra de inverno, fechou em alta de 0,72% ou $ 4,75 bushel a $ 668,0.

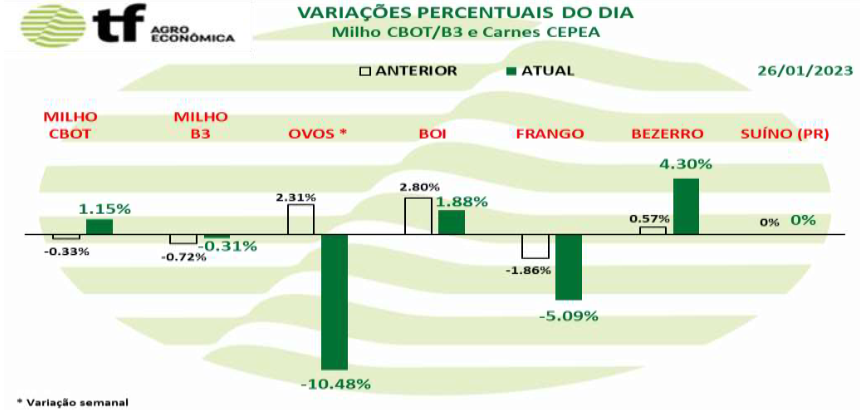

FECHAMENTOS DO DIA 26/01: A cotação de março fechou em nova forte alta de 1,15% ou $ 7,75/bushel a $ 682,50. A cotação para julho 2023, início da nossa safra de inverno, fechou em alta de 0,72% ou $ 4,75 bushel a $ 668,0.

CAUSAS DA ALTA: Os futuros do milho na CBOT fecharam em alta, puxados pelo trigo e pela alta do petróleo. A concorrência do Brasil foi um fator limitante da alta dos preços, assim como as exportações semanais de milho americano, que vieram apenas dentro do esperado, 20% menor do que o da semana anterior.

NOTÍCIAS IMPORTANTES DO DIA

EUA DIMINUI ÁREA DE MILHO: A S&P Global Commodity Insights projeta a área de milho dos EUA em 2023 em 90.504 milhões de acres. Isso está no limite inferior de outras estimativas de analistas privados – mas ainda representa um aumento de 2,2% ano/ano.

EUA EXPORTAM MENOS MILHO: Analistas estimam que as encomendas de exportação de milho ficaram entre 600k MT e 1,4 MMT durante a semana encerrada em 19/01. Espera-se que as vendas de novas safras fiquem abaixo de 100k MT. No relatório oficial, de acordo com o USDA, osexportadores venderam 910,4 mil toneladas de milho da safra 2022/23 na semana encerrada em 19 de janeiro. O resultado é 20% menor que o da semana anterior, mas 46% superior à média das quatro semanas anteriores.

EUA AUMENTA PRODUÇÃO DE ETANOL: Os dados semanais da EIA mostraram 1,012 milhão de barris de produção de etanol por dia durante a semana encerrada em 27/01, aumento de 4k bpd em relação à semana anterior e a mais alta em 5 semanas. Os estoques de etanol aumentaram em 1,5675 milhão de barris em comparação com a semana anterior, em 25,077 milhões de barris. Esse foi o maior superávit desde abril de 2022. A demanda por gasolina está abaixo do ano anterior há 16 semanas consecutivas, limitando a quantidade de

etanol vendida nas diversas misturas.

EUROPA IMPORTA O DOBRO DE MILHO: Os dados da Comissão da UE mostram as importações de milho da temporada em 16,1 MMT até 22/01. Isso permanece quase o dobro do ritmo de 8,9 MMT do ano passado.

CHINA-PRODUÇÃO DEVE AUMENTAR 1,7% EM 2022/23, PARA 277,2 MILHÕES DE T, DIZ USDA EM PEQUIM: A produção chinesa de milho na temporada 2021/22 deve somar 277,2 milhões de toneladas, de acordo com a representação do Departamento de Agricultura dos Estados Unidos (USDA) em Pequim. O volume representa aumento de 1,7%, ou 4,65 milhões de toneladas, ante a estimativa para o ciclo 2021/22. Segundo o USDA, maiores rendimentos devem mais do que compensar a menor área plantada. As importações de milho devem diminuir 17,7%, para 18 milhões de toneladas, segundo o USDA. Até agora, a China comprou 3,7 milhões de toneladas de milho dos EUA para entrega em 2022/23, 70% menos do que na data correspondente do ciclo anterior. (AE)

CHINA-BRASIL-IMPORTAÇÃO DEVE AUMENTAR: O escritório do USDA disse que a China pode importar um volume significativo do Brasil em 2022/23, tendo em vista os preços atuais do milho norte-americano, a guerra na Ucrânia e o acordo fitossanitário entre Brasil e China. “Com a chegada do primeiro navio com milho brasileiro no começo de janeiro de 2023, a China provavelmente recorrerá ao Brasil para um volume substancial de suas importações de milho”, disse o USDA em relatório, acrescentando que o Brasil deverá ter uma capacidade de exportação entre 40 milhões e 50 milhões de toneladas no ano comercial 2022/23. “O milho sul-americano tem preços relativamente mais baixos em comparação com o milho dos EUA.” (AE).

B3-MERCADO FUTURO DE MILHO NO BRASIL

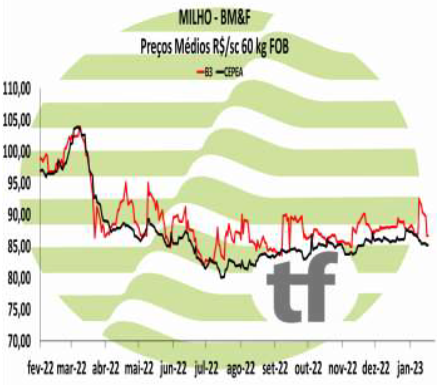

Milho fechou na sua décima-primeira queda consecutiva, com apatia da exportação e alívio da indústria

CAUSAS DA OSCILAÇÃO: Como dissemos abaixo, até há boas notícias para o milho brasileiro de exportação, mas a médio e longo prazos. A curto-prazo as cotações não deslancham, porque os níveis de preço não atingem o desejo dos vendedores no interior. Com isto, as indústrias locais se sentem confortáveis e sem pressão da demanda, que eventualmente impulsionaria os preços.

CAUSAS DA OSCILAÇÃO: Como dissemos abaixo, até há boas notícias para o milho brasileiro de exportação, mas a médio e longo prazos. A curto-prazo as cotações não deslancham, porque os níveis de preço não atingem o desejo dos vendedores no interior. Com isto, as indústrias locais se sentem confortáveis e sem pressão da demanda, que eventualmente impulsionaria os preços.

OS FECHAMENTOS DO DIA 26/01: Com isto, as cotações futuras aprofundaram ainda mais a queda no dia e no comparativo semanal: o vencimento março/23 fechou a R$ 88,83, queda de R$ 0,28 no dia e de R$ 1,95 na semana; maio/23 fechou a R$ 89,08, queda de R$ 0,09 no dia e de R$ 0,91 na semana; o vencimento de julho foi de R$ 86,57 queda de R$ 0,18 no dia e de R$ 1,14 na semana.

Fonte: T&F Agroeconômica

{kind=link}