FECHAMENTOS DO DIA 11/01: A cotação de março fechou em alta de 0,15% ou $ 1,0/bushel a $ 656,0. A cotação para julho 2023, início da nossa safra de inverno, fechou em alta de 0,08% ou $ 0,50/ bushel a $ 648,50.

FECHAMENTOS DO DIA 11/01: A cotação de março fechou em alta de 0,15% ou $ 1,0/bushel a $ 656,0. A cotação para julho 2023, início da nossa safra de inverno, fechou em alta de 0,08% ou $ 0,50/ bushel a $ 648,50.

CAUSAS DA ALTA: As preocupações com o clima na Argentina mantiveram os preços firmes. O comportamento da demanda nos EUA está sendo acompanhado de perto e aguardam-se os dados do USDA (amanhã às 14h).

FATORES QUE INFLUENCIARAM A CBOT:

a) O milho foi negociado relativamente inalterado antes do relatório do USDA de amanhã; as

preocupações com a demanda estão pressionando os preços;

b) Espera-se que o USDA reduza sua estimativa de exportações de milho amanhã (WASDE) e alguns analistas esperam que o USDA encontre 11,19 bb (284,22 MT) de milho disponível, no relatório de estoques, o que seria o menor volume em 9 anos;

c) O milho de março na bolsa de Dalian foi negociado ao equivalente a US$ 10,76 o bushel e a China parece estar precisando de importações de milho;

d) O milho do Brasil é atualmente mais barato que o dos EUA, mas a diferença está diminuindo, o que pode permitir que os EUA consigam mais negócios de exportação.

NOTÍCIAS IMPORTANTES DO DIA 11/01

ETANOL EUA: O relatório semanal de produção de etanol da EIA teve 943 mil barris de produção diária na semana encerrada em 01/06. Isso foi um aumento de 99k bpd em relação à semana passada, mas ainda está abaixo de duas semanas atrás. Os estoques de etanol diminuíram 644 mil barris adicionais, para 23,8 milhões.

ESTIMATIVAS WASDE: Sobre os relatórios mensais do USDA, os analistas estão esperando um rendimento de milho ligeiramente maior, em média, de 172,3 bpa (11587,36 kg/hectare) para 172,5 bpa (11600,81 kg/hectare). Espera-se que a produção total seja, em média, 6,4 mbu (162,56 mil tons) maior. O estoque final deverá crescer 56,7 mbu (1,44 MT), segundo a média das estimativas, para 1,314 mbu (33,37 MT). Estima-se que as exportações sejam as culpadas. Espera-se que os estoques globais de milho caiam em 700k MT, já que o aumento no estoque final dos EUA deve ser compensado pelos cortes na produção da Argentina.

LICITAÇÃO DE TAIWAN: Taiwan está no mercado para 65 mil toneladas de milho provenientes dos EUA, Brasil, Argentina ou África do Sul.

BRASIL-PRODUÇÃO 1ª SAFRA DEVE ATINGIR 29,6 MILHÕES DE TONELADAS, ANTE 26 MI DE T EM 2021/22: A Agroconsult projetou nesta quarta-feira produção de milho verão (1ª safra) do Brasil em 2022/23 de 29,6 milhões de toneladas, ante 26 milhões de toneladas observados no ciclo anterior. O número foi divulgado na entrevista coletiva de lançamento da 20ª edição do Rally da Safra. A Agroconsult estima área plantada de verão no País de 5,37 milhões de hectares, contra 5,42 milhões de hectares em 2021/22. Segundo o coordenador-geral da expedição, André Debastiani, enquanto o Rio Grande do Sul já tem perdas “irreversíveis” devido a um período seco em dezembro, no restante dos Estados produtores de milho verão o potencial produtivo é bom.

O plantio de milho de segunda safra deve atingir 17,5 milhões de hectares, superando os 16,8 milhões de hectares em 2021/22, segundo a Agroconsult. A previsão de produção de inverno do Brasil é de 101,3 milhões de toneladas, ante 92,3 milhões de toneladas na temporada anterior. Ainda segundo o coordenador da expedição, é possível que seja revista para baixo a estimativa de plantio de segunda safra no País devido aos atrasos no plantio da soja no leste de Mato Grosso e oeste do Paraná. “Quando a gente olha os estímulos de mercado, eles existem. Caso produtor consiga, vai plantar”, disse Debastiani.

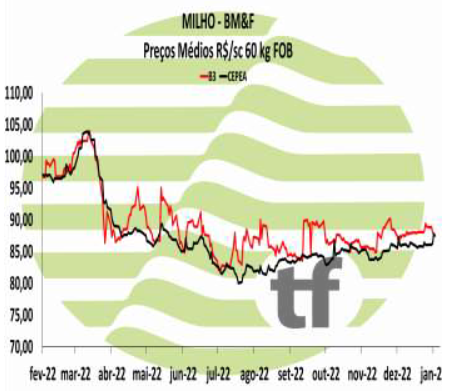

B3-MERCADO FUTURO DE MILHO NO BRASIL

Milho voltou a fechar em queda, apesar da alta dos preços no interior; exportação ausente

CAUSAS DA OSCILAÇÃO: A comercialização do milho no interior do Brasil desligou-se da exportação e passou a ser fortemente exercida pelo mercado interno, que passou a pagar preços bem superiores aos que a exportação poderia pagar neste momento. Esta é a principal razão pela qual os corretores afirmam que “não há ofertas FOB para exportação, no Brasil”, muito embora os embarques que estão sendo feito são em volume maior do que o esperado, mas foram fechados há pelo menos 60 dias.

CAUSAS DA OSCILAÇÃO: A comercialização do milho no interior do Brasil desligou-se da exportação e passou a ser fortemente exercida pelo mercado interno, que passou a pagar preços bem superiores aos que a exportação poderia pagar neste momento. Esta é a principal razão pela qual os corretores afirmam que “não há ofertas FOB para exportação, no Brasil”, muito embora os embarques que estão sendo feito são em volume maior do que o esperado, mas foram fechados há pelo menos 60 dias.

OS FECHAMENTOS DO DIA 11/01: Com isto, as cotações futuras fecharam em queda no dia e no comparativo semanal para todos os meses: o vencimento janeiro/23 fechou a R$ 87,64, queda de R$ 0,38 no dia e de R$ 0,17 na semana (últimos 5 pregões); março/23 fechou a R$ 92,18, queda de R$ 0,60 no dia e de R$ 0,54 na semana e maio/23 fechou a R$ 91,66, queda de R$ 0,32 no dia e alta de R$ 0,50 na semana.

Fonte: T&F Agronômica

{kind=link}