Por T&F Agroeconômica

EXPORTAÇÃO: Brasil vira o jogo e passa a ser mais competitivo que EUA e Argentina na Ásia

Há várias semanas que estamos comentando que a exportação seria o único fator significativo que poderia reverter a tendência de queda dos preços do milho no Brasil. Até esta semana, porém, elas estavam se mantendo fracas, porque os preços do milho argentino, bastava ver as tabelas dos prêmios abaixo, eram mais competitivos do que o milho brasileiro.

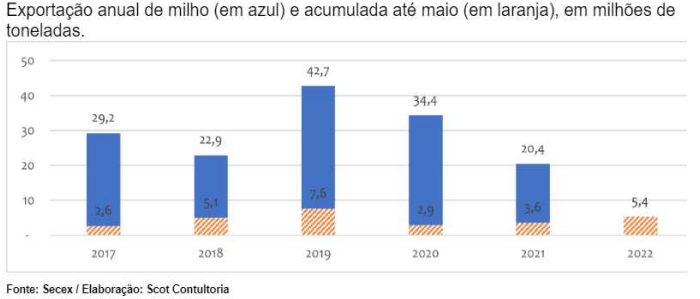

Nesta semana a tendência inverteu. Os preços do milho brasileiro posto nos portos da Coreia do Sul (CNF) foram mais baixos do que os do milho argentino e do milho americano, como mostra a tabela ao lado. Mas, isto é a partir de agora, porque, até este momento, as exportações brasileiras não corresponderam à expectativa criada com o acordo sobre a exportação de milho que o Brasil assinou com a China, como mostram os gráficos abaixo:

Em junho/22, até a terceira semana do mês, 431,4 mil toneladas foram exportadas, ou 35,9 mil toneladas por dia, aumento de 719,2% em relação à média em junho/21. O preço pago por tonelada e faturamento diário com os embarques aumentaram, nesse mesmo comparativo, 34,1% e 998,4%, respectivamente.

O comentário da Scot Consultoria sobre as expectativas daqui para frente é otimista: “Em 24/5/22, a autoridade alfandegária da China assinou um acordo com o Brasil permitindo a importação de milho brasileiro.

Apesar de ser um dos principais produtores do grão, a China busca origens alternativas para suprir parte de sua demanda. Entre 2019/20 e 2021/22, o país aumentou em 203% as importações globais do cereal, com a expectativa de cerca de 23 milhões de toneladas internalizadas na atual temporada (USDA).

Além da demanda chinesa, em meio à instabilidade de abastecimento global de milho, oriunda do conflito entre Rússia e Ucrânia, o Brasil ganha destaque como um importante agente no atual momento geopolítico mundial no suprimento de alimentos e poderá ver um incremento nas exportações do cereal ao longo de 2022.

Assim, apesar do avanço da colheita da segunda safra, o espaço para fortes quedas nos preços do milho é limitado, puxado por um cenário internacional instável quanto à oferta do grão”, ressalta.

GIRO PELOS ESTADOS:

- RIO GRANDE DO SUL: Mais ofertas competitivas de milho do Centro-Oeste

Mercado continua andando de lado, no RS. Há ofertas pontuais a R$ 89,0/ R$ 90,0+ posto nas fábricas, milho vindo do MS. Faz sentido, com preços de R$ 70,00 no MS + R$ 19,0/20,0 de frete.

Indústrias seguem focadas em receber aquilo que tinham de contratos futuros da segunda safra, e compram alguma coisa nestes R$ 89,00+ R$ 90,00+ CIF fábricas para milho do Centro-Oeste. As ofertas no mercado local, diferido, estão em R$ 92,00 a R$ 93,00 FOB interior. Preços de balcão, em Panambi, caíram para R$ 80,00 ao produtor.

- SANTA CATARINA: Continuam as compras no Paraguai, mais competitivo e chegada de contratos

Os vendedores continuam resistindo em fazer negócios com preços mais baixos. Com isto a semana foi bem parada, sem novos acordos. Apesar de termos tido dias de CBOT mais firme, os preços de compra não fecham com as ideias da ponta vendedora. As pedidas ainda se situam ao redor de R$ 88,00 em Canoinhas, R$ 88,00 Rio do Sul, R$ 92,00 em Campos Novos e R$ 90,00 em Chapecó. Já as indicações dos compradores em Canoinhas giram entre R$ 85-86,00; em Rio do Sul R$ 86,00; Campos Novos R$ 88,00 e Chapecó R$ 87,00/saca.

- PARANÁ: Exportação novamente ausente; raras ofertas e menos ainda negócios feitos

No milho quase sem novidades novamente. Compradores estão concentrados nos recebimentos no milho tributado (de fora do estado) que compraram. Com isto, as indicações para milho local caíram para R$ 83,00 no oeste, com ofertas a partir de R$ 85,00.

De um modo geral, o mercado está praticamente sem ofertas. Diríamos que que novamente umas 10k em ofertas de mesas vendedoras e corretoras, muito pouco pra um estado do tamnho do Paraná.

Em Londrina um comprador tomou algo a R$ 83,00 FOB, ao que parece 2 k, mas não houve muito mais que isso negociado nesta sexta-feira. A exportação ficou totalmente fora, por oferecer preços considerados muito baixos, diante da nova queda forte do dólar (1,44%).

- MATO GROSSO DO SUL: Com as novas quedas, vendedores continuam ausentes

Os preços recuaram em média mais R$ 2,00/saca no estado do Mato Grosso do Sul, afastando-se ainda mais da ideia dos vendedores, motivo pelo qual o mercado travou, nesta terça-feira. Com isto, os preços ficaram cada vez mais atraentes para s indústrias do Sul do país (RS e SC), mas, não se soube de nenhum negócio novo depois da queda dos preços.

- GOIÁS: Preços recuam muito se se tornam competitivos nos mercados do Sul do país

Os preços em Goiás estão muito competitivos, tanto para a exportação como para o mercado interno, inclusive dos estados de Santa Catarina e Rio Grande do Sul, como mostramos na tabela ao lado. Hoje seria possível comprar milho a R$ 69 no sul do estado de Goiás, que chegaria a Santa Catarina ao redor de R$ 85,00/saca, mais ICMS, contra R$ 90,00 negociados no estado. No Rio Grande do Sul este milho chegaria ao redor de R$ 85,00 (ou menos), contra R$ 9 locais.

- MILHO BRASIL-EXPORTAÇÃO: Prêmios recuam no Brasil, aumentando a competitividade da exportação

Os negócios de exportação de milho são feitos à base de prêmios, aqui reproduzidos. Nós calculamos os preços flat para dar uma ideia do valor das exportações para poderem ser comparados aos do mercado interno.

Nesta sexta-feira (08), os prêmios recuaram cerca de $7 cents/bushel nos portos de Santos e Tubarão e $15 cents/bushel em Barcarena/Tubarão, melhorando a competitividade do milho brasileiro, como mostramos acima.

- MILHO ARGENTINO: Aumento dos prêmios no país tirou a sua competitividade nesta semana

Os negócios de milho são feitos com base em prêmios, mas nós os convertemos aqui em US$/t para dar uma ideia do que poderiam significar em termos de custo efetivo para os importadores brasileiros.

As altas da cotação do milho em Chicago e dos prêmios na Argentina levaram os preços dos navios Handysize para cima: agosto subiu para US$ 280, setembro subiu para US$ 276 e outubro a US$ 276. Novembro e dezembro não foram cotados. Para safra nova, março23 também não houve cotação, mas abril foi cotado a US$ 257/t Para os navios Panamax, os preços subiram a US$ 282 agosto.

- MILHO PARAGUAIO: Preços subiram entre US$ 5-10/t para todos os mercados

Ligeira recuperação dos preços dos cereais durante o dia. As altas apresentadas pelos preços estimularam melhorias tanto no mercado brasileiro quanto localmente. O FAS simplesmente acompanhou o movimento dos preços, mantendo a referência na base estável, enquanto a indústria local apresentou melhorias de 5 a 10 dólares por tonelada.

O mercado brasileiro também apresentou melhoras de 5 a 10 dólares por tonelada, basicamente no oeste do Paraná, enquanto o oeste de Santa Catarina manteve indicações estáveis. Os vendedores, por sua vez, continuam assimilando os novos patamares do mercado, esperando que o produtor esteja satisfeito com o novo cenário, mas os movimentos internos são lentos desde as baixas. Com o avanço da colheita, a comercialização deve acelerar mais na próxima semana, e a logística será fundamental.

PORQUE AS COTAÇÕES DO MILHO ESTÃO CAINDO/SUBINDO?

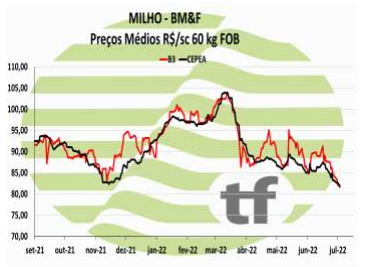

B3: Posição de julho fecha em queda no dia e as de setembro e novembro, em alta

Os fechamentos da B3 desta sexta-feira nos dizem que os investidores estão esperando uma reversão da demanda de milho para cima a partir do segundo semestre deste ano, exatamente como explicamos em nossa análise no caput deste informativo. Como acontece em todos os anos, a exportação de milho safrinha é maior a partir de agosto. A queda de hoje da posição de julho ocorreu apesar da alta de Chicago, quase três vezes maior do que a queda do dólar, mesmo assim não incentivando a demanda.

As cotações futuras fecharam em alta no dia para julho e alta no dia e queda na semana para os demais meses: o vencimento julho/22 fechou a R$ 82,70, queda de R$ 0,12 no dia e de R$ 1,63 na semana nos últimos 5 pregões (semana); já setembro/22 fechou a R$ 86,81, alta de R$ 0,75 no dia e queda de R$ 0,10 na semana e novembro/22 fechou a R$ 88,35, alta de R$ 0,82 no dia e queda de R$ 1,22 na semana. Veja os demais resultados, na tabela de fechamento acima.

CHICAGO: Milho recupera mais 31,25 cents e fecha acima da linha de resistência, por risco climático

A cotação do milho para julho, que é o mês de entrega, fechou em alta de 4,18% ou $31,25 cents/bushel a $778,25; agosto22, que passou a ser referência para a exportação brasileira, fechou em nova alta de 4,31% ou $ 26,25cents/bushel a $ 635,25. A cotação para março 2023, início da safra de verão, que fechou em forte alta de 4,78% ou $ 28,75 cents ou a $ 630,75.

O mercado incorporou algum risco climático. As previsões de seca para meados de julho em algumas regiões produtivas dos EUA levantaram alguma preocupação, já que as colheitas entraram nos principais estágios de desenvolvimento. As altas do trigo e do petróleo também deram sustentação.

Os dados semanais da CFTC registraram que os Fundos tiveram, em milho, em uma baixa líquida de 21 meses para 172.867 contratos. Isso ocorreu por meio de 30,4 mil contratos de compra em aberto a menos e 25,3 mil novos contratos de venda líquidos a mais até a semana que terminou em 05/07. Os comerciais fecharam com 53 mil hedges vendidos e adicionaram 25,3 mil novos hedges comprados para um saldo líquido menor de 78.788 contratos a menos, totalizando 428.714. Essa também foi a venda líquida mais fraca desde outubro de 2020.

Tendo visto o número de estoques trimestrais de grãos do NASS do USDA, o mercado espera que o WAOB do USDA aumente o estoque final de milho da safra antiga em 4,1 mbu para 1,489 bbu (104,14 MT). A gama completa de estimativas é ver entre um corte de 54 mbu e um aumento de 46 mbu de junho a julho WASDE. Os estoques da safra nova são esperados em 1,437 bbu (36,50 MT) em média até terça-feira.

A produção da safra nova está prevista em 14.522 bbu (368,85 MT)em média indo para o WASDE. Isso seria um aumento de 62,5 mbu se realizado, e refletiria a mudança de área plantada. A gama completa de estimativas é ver de nenhuma mudança 14.460 a 180 mbu aumentado 14.640 bbu.

A atualização mensal do Censo mostrou o recorde de maio de 147,06 milhões de galões de exportação de etanol, mas, abaixo do recorde mensal de abril de 185,2 milhões de galões. A maior alta de todos os meses foi de 199,34 milhões de galões em fevereiro de 18.

PRODUÇÃO BRASIL: A CONAB informou a produção de milho do Brasil como 115,7 MT, em comparação com 115,2 MT no mês passado. A segunda safra especificamente aumentou 432k T para 88.448 MT.

COLHEITA ARGENTINA: A BCBA informou que a colheita de trigo da Argentina estava 53% concluída em 7/7, acima dos 46,5% da semana passada.

VENDAS DE MILHO EUA: Os dados semanais da FAS tiveram cancelamentos líquidos de 66.577 T sobre as vendas da safra velha. Isso ocorreu quando as compras do México e do Japão foram compensadas por reduções de desconhecidos e do Canadá. As vendas da nova safra foram de 111.237 T em relação à semana encerrada em 30/06. Isso era o esperado. O registro futuro está em 6,488 MT, uma queda de 59% em relação ao nível do ano passado. Os embarques de milho de safra velha foram relatados em 1,027 MT, elevando o total no ano comercial para 52,5 MT.

EXPORTAÇÕES MILHO EUA: Os embarques oficiais de milho em maio foram de 282,99 mbu de (7,19 MT) acordo com a divulgação de dados do Censo. Isso foi um aumento de 3% em relação a abril, mas uma queda de 15% em relação ao recorde de maio do ano passado. Os dados do censo mostraram os embarques de milho no ano comercial em 1,944 bbu (49,38 MT) com o quarto trimestre restante. A previsão do WASDE de junho era de 2,45 bbu (62,23 MT), o que implica em uma média de 168 mbu/mês para cumprir a previsão sem qualquer alteração.

Fonte: T&F Agroeconômica

{kind=link}