Análise da tendência de preços do milho.

Fatores de alta

Chicago validando firmeza anterior: O mercado desta sexta-feira permaneceu estável, mas validando a firmeza nos preços das sessões anteriores.

Clima poderá ser positivo: As previsões de clima adverso (altas temperaturas) em algumas regiões produtivas dos EUA estão causando preocupação. O aumento dos preços do mercado físico, em função disto, adicionou suporte.

China precisa comprar milho e fez acordo com Brasil: A China tem quase nada de milho para 2022-23. Poderia comprar do Brasil que está mais barato em relação ao Golfo em $30/t CFR China. Mas isso ainda depende dos detalhes finais. O milho na China está caindo. Há duas semanas os dois países assinaram acordo fitossanitário que viabiliza as exportações brasileiras. O mercado aguarda agora as primeiras compras. Quando acontecerem, poderão reverter a atual tendência de baixa. As altas na B3 desta semana já indicaram isto.

Fatores de baixa

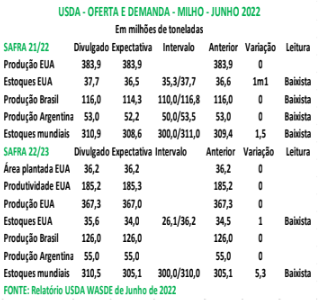

O relatório do USDA foi baixista: Como mostramos ao lado, o quadro de Oferta&Demanda apresentado pelo USDA nesta sexta-feira, foi baixista. E poderá continuar baixista se a China comprar do Brasil, porque, neste caso, a tendência será a de as cotações da CBOT e os prêmios nos EUA e na Argentina (continuarem) a cair e os prêmios no Brasil continuarem a subir. Para se ter uma ideia, o prêmio em julho de 2022 é negativo na Argentina (-2) e muito positivo no Brasil (+68). E assim para os demais meses. Então, nossa concçusão é que o quadro apresentado pelo USDA é baixista para o resto do Mundo, menos para o Brasil.

O relatório do USDA foi baixista: Como mostramos ao lado, o quadro de Oferta&Demanda apresentado pelo USDA nesta sexta-feira, foi baixista. E poderá continuar baixista se a China comprar do Brasil, porque, neste caso, a tendência será a de as cotações da CBOT e os prêmios nos EUA e na Argentina (continuarem) a cair e os prêmios no Brasil continuarem a subir. Para se ter uma ideia, o prêmio em julho de 2022 é negativo na Argentina (-2) e muito positivo no Brasil (+68). E assim para os demais meses. Então, nossa concçusão é que o quadro apresentado pelo USDA é baixista para o resto do Mundo, menos para o Brasil.

No Brasil a colheita da Safrinha pressiona os preços.

A oferta de uma Safrinha cheia no Brasil, neste ano, é um fator que pressionou os preços até agora, mas isto já começa a ser revertido. Nesta sexta- feira, as indicações de preços do milho pelos compradores no RS e em SC já começaram a subir, um real/saca, por enquanto, justamente “devido à alta do câmbio”, que tem tudo a ver com a possibilidade de aumento da demanda pela exportação, baseado no acordo Brasil/China. A exportação deverá ser o grande driver do mercado no Brasil, daqui para frente e é preciso ficar atento aos movimentos das Tradings.

CONCLUSÃO: A tendência é baixista para o resto do Mundo, mas não para o Brasil

A soma de todos estes fatores mostra que a tendência indicada pelo USDA no seu relatório desta sexta-feira pode ser realmente baixista para o resto do Mundo, mas não para o Brasil, porque somente nós temos a possibilidade de aumentar a demanda em 10 milhões de toneladas, voltada para o mercado internacional, o que não é pouco.

Esta demanda fará as Tradings disputarem mercadoria em todos os cantos do país, inclusive nos estados do Sul, com as indústrias locais, possibilitando a elevação dos preços no segundo semestre de 2022.

Fonte: T&F Agroeconômica

{kind=link}