No dia 01/04, o Imea reajustou os dados de oferta e demanda de milho de Mato Grosso, para a safra 23/24. Com uma oferta de 45,29 milhões de toneladas, a demanda para a temporada ficou projetada em 44,51 milhões de toneladas, 1,50% a menos que a expectativa do mês passado, puxada pelo recuo nas projeções de exportações para o ciclo.

Vale destacar que a demanda só não ficou ainda menor devido ao aumento no consumo Mato Grosso em 6,25% ante a última divulgação, ficando estimada em 15,59 milhões de toneladas. Essa alta no consumo mato-grossense foi impactada pela expectativa de maior demanda das usinas de etanol de milho, que vem crescendo consideravelmente no estado, sendo esperado um consumo de 11,65 milhões de toneladas para a temporada 23/24. Assim, com os ajustes na oferta e demanda, o estoque final para o ciclo fechou em 785,17 mil toneladas.

DESVALORIZAÇÃO: a paridade de exportação jul/24 apresentou redução de 3,49% no comparativo semanal devido à queda na cotação do prêmio portuário de Santos.

REDUÇÃO: o preço do milho na CME-Group contrato corrente desvalorizou 0,95% na última semana, e ficou precificado em US$ 4,35/bu.

DECLÍNIO: a cotação do milho na B3 exibiu retração de 0,59% ante a semana anterior, reflexo da menor demanda do mercado, e fechou na média de R$ 60,32/sc.

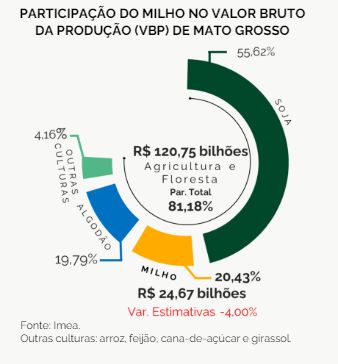

O Imea reajustou os dados da estimativa do Valor Bruto da Produção (VBP) para 2024, na segunda-feira (01/04)

De acordo com o Instituto, a projeção de faturamento para o setor de agricultura e floresta em Mato Grosso ficou em R$ 120,75 bilhões, retração de 8,55% ante a estimativa passada. Uma das culturas que auxiliou nesse movimento de retração foi o milho, que corresponde a 20,43% do montante do VBP da agricultura e floresta em MT.

Assim, a estimativa para o cereal apontou queda de 4,00% ante a última divulgação, fechando em R$ 24,67 bilhões. Vale destacar que a retração no faturamento do milho foi puxada pela desvalorização no preço do cereal, -2,94% no período analisado. Por fim, é importante ressaltar que as futuras estimativas do VBP do milho poderão ser influenciadas pelo preço do cereal, uma vez que ainda há uma oferta de 2,62 milhões de toneladas da safra 22/23 a serem comercializadas (dados até fev/24).

Confira o boletim completo, clicando aqui!

Fonte: IMEA

{kind=link}