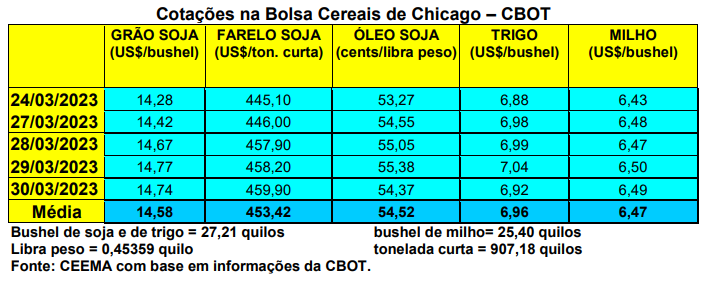

As cotações do milho em Chicago, nesta semana, subiram um pouco. O fechamento desta quinta-feira (30), para o primeiro mês cotado, ficou em US$ 6,49/bushel, contra US$ 6,31 uma semana antes.

O mercado trabalhou na expectativa dos relatórios do USDA, a serem divulgados no dia 31/03, os quais iremos analisar no próximo comentário. Para a intenção de plantio de milho, nos EUA, o mercado espera uma área total entre 35,48 e 37,27 milhões de hectares, com a média ficando em 36,78 milhões. Lembrando que o Fórum Outlook de fevereiro indicou uma área de 36,83 milhões de hectares, enquanto no ano anterior a área plantada foi de 35,85 milhões.

Por sua vez, o analista privado Farm Futures avança a possibilidade de uma área de milho em 35,48 milhões de hectares, o que seria 1% menor do que o registrado no ano anterior. Já para a soja, a Farm Futures indica uma área de 36,27 milhões de hectares, ou seja, 2,5% acima do realizado em 2022.

Em paralelo, os embarques de milho, por parte dos EUA, na semana encerrada em 23/03, somaram 666.325 toneladas, ficando abaixo das projeções do mercado. Com isso, o total embarcado no ano comercial soma 18,2 milhões de toneladas, ficando 37% abaixo do realizado no mesmo período do ano anterior.

E aqui no Brasil, os preços do cereal se mantiveram com viés de baixa. A média gaúcha fechou a semana em R$ 76,42/saco, enquanto nas demais praças nacionais os preços oscilaram entre R$ 63,00 e R$ 80,00/saco. Já na B3, para referência, o fechamento do dia 29/03 registrou R$ 82,10/saco para maio; R$ 81,41 para julho; R$ 81,30 para setembro e R$ 83,46/saco para novembro.

Os atuais preços são os mais baixos dentre muitos meses, puxados pela entrada da safra de verão; pela possibilidade de uma safrinha recorde, onde o clima transcorre bem até o momento; e particularmente devido a uma redução na demanda interna. Pela necessidade de fazer caixa, os produtores estão ofertando mais cereal, diante de compradores com pouco interesse na aquisição do produto.

Assim, enquanto à colheita do milho de verão avança, o plantio da safrinha chegava a 96% da área no Centro-Sul brasileiro, no início da presente semana.

Dito isso, o Governo Federal, buscando auxiliar os pequenos criadores do país, aprovou a compra de até 85.000 toneladas de milho para atender o Programa de Venda em Balcão (ProVB), executado pela Companhia Nacional de Abastecimento (Conab). Esta é a primeira aquisição para abastecer os estoques públicos utilizados pelo Programa neste ano. A ação tem como objetivo garantir o auxílio aos pequenos criadores que utilizam o produto na ração animal, por meio de vendas diretas a preços compatíveis aos do mercado atacadista de sua região. O documento, publicado em 24/03, estabelece ainda o limite de até R$ 100,5 milhões para a equalização de preços na venda do milho, nas operações do ProVB. O volume atende o dispositivo da lei que determina que o limite para a compra de milho não poderá exceder a 200 mil toneladas anuais. Ainda de acordo com a portaria, que terá vigência até 31 de dezembro de 2023, a compra de milho para os estoques públicos fica condicionada à existência de disponibilidade orçamentária e financeira.

Por sua vez, a Conab informou que 41,9% da área com a safra de milho verão já teria sido colhida, destacando-se São Paulo com 90%, Rio Grande do Sul com 71% e Santa Catarina com 70%. No mesmo período da safra passada, a colheita da primeira safra estava em 47,1%, segundo o órgão público. No Rio Grande do Sul, até o dia 23/03, segundo a Emater local, a colheita do milho verão atingia a 74%, contra 60% na média histórica e 70% no mesmo período do ano anterior.

E no Mato Grosso, segundo o Imea (Instituto Mato-Grossense de Economia Agropecuária) o custeio do milho safrinha subiu para R$ 3.363,14/hectare. Ao mesmo tempo, o preço do milho disponível no Mato Grosso recuou 1,5% na última semana, fechando na média de R$ 57,77/saco.

Já no Mato Grosso do Sul, o plantio da safrinha chegava a 71,2% da área esperada, estando 26,3 pontos percentuais atrasado em relação a média histórica. O Estado continua projetando uma área final de 2,32 milhões de hectares, com 5,4% acima do registrado no ano anterior. Esperando-se uma produtividade média de 80,3 sacos/hectare, o Estado poderá colher 11,2 milhões de toneladas, o que será 12,3% abaixo do colhido no ano anterior. Enfim, 72,2% do plantio deve ter ficado concentrado no período entre 17 de fevereiro e 24 de março, o que é considerado a melhor janela de semeadura para o Mato Grosso do Sul.

Quanto às exportações, o Brasil atingiu a 1,14 milhão de toneladas de milho vendidas ao exterior até o início da quarta semana do mês, ficando muito acima do registrado em igual período de março do ano passado. (cf. Secex) Para o total de março, a Associação Nacional dos Exportadores de Cereais (Anec) estimava exportação de 900.000 toneladas, ou seja, bem abaixo do que vem sendo realizado.

Nos dois primeiros meses do ano o Brasil já teria exportado 8,3 milhões de toneladas de milho, sendo que 1,1 milhão foi para a China. O preço da tonelada recuou 30,4%, em relação ao ano passado, ficando agora em US$ 301,10 em março. (cf. Consultoria Agro do Itaú BBA)

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}