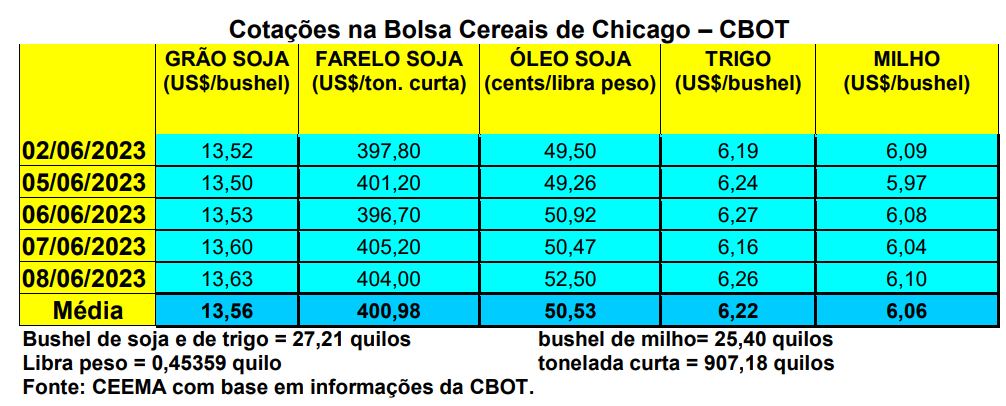

O mercado da soja, em Chicago, trabalhou esta semana na expectativa do relatório de oferta e demanda do USDA, divulgado nesta sexta-feira (09). Com isso, as cotações subiram, com ajustes técnicos, sendo que o bushel da oleaginosa fechou a quinta-feira (08) em US$ 13,63, contra US$ 13,29 uma semana antes. A média de maio ficou em US$ 13,85, ou seja, 6,9% abaixo da média de abril. Em maio do ano passado a média havia sido de US$ 16,77/bushel. Ou seja, Chicago trabalha, hoje, para o primeiro mês cotado, com redução de três dólares por bushel em relação há um ano.

Nesta semana, vale destaque a forte recuperação do óleo de soja em Chicago, o qual fechou a quinta-feira (09) em 52,50 centavos de dólar por libra-peso, ganhando 13,6% em sete dias úteis.

O relatório USDA iremos comentar com detalhes no próximo boletim. Enquanto isso, o Departamento informou que 91% da área de soja, nos EUA, estava plantada até o dia 04/06, contra 76% na média histórica para a data. Do que está plantado, 74% já germinou, contra 56% na média histórica. Ou seja, por enquanto, a safra de soja estadunidense caminha muito bem. Naquela data, 62% das lavouras estavam em boas ou excelentes condições, contra uma expectativa do mercado em 65%; outros 31% estavam regulares e 7% em condições ruins ou muito ruins.

Por outro lado, as vendas de soja, pelos EUA, na semana encerrada em 01/06, somaram 123.400 toneladas, atingindo um total de 51 milhões de toneladas no atual ano comercial, contra mais de 59 milhões em igual momento do ano anterior. A estimativa é que o atual ano comercial feche com um volume exportado de 54,8 milhões de toneladas. Quanto ao farelo de soja, os EUA exportaram 405.400 toneladas na semana, ficando dentro das expectativas do mercado. Já em óleo de soja, foram 1.700 toneladas, sendo a maior parte direcionada ao Canadá.

Do lado da demanda, contrariando as informações de que a China estaria comprando menos soja neste ano, aquele país asiático apontou que, somente em maio, importou 12 milhões de toneladas de soja, com um aumento de 24% em relação ao mesmo mês do ano anterior. Isso porque havia cargas atrasadas devido às inspeções alfandegárias mais rigorosas nos portos chineses, as quais entraram nas estatísticas no mês passado. Com isso, as importações do maior comprador mundial de soja subiram fortemente em relação ao volume de abril, que foi de 7,26 milhões de toneladas, que tinha ficado abaixo do esperado. Os atrasos nas importações em abril, devido ao atraso na colheita brasileira, resultaram em baixos estoques de soja na China, elevando o preço do farelo de soja. Agora, com a chegada de grãos em maio, os preços recuaram no país asiático, com o farelo de soja sendo vendido, no centro de esmagamento de Rizhao, com queda de quase 20% em maio. Espera-se, para junho, importações ainda maiores, ao redor de 13 milhões de toneladas, segundo traders chineses. Por um lado, as esmagadoras chinesas compraram a soja brasileira barata no início do ano, com a grande safra pressionando os preços futuros. Por outro lado, os baixos preços dos suínos, na China, nos últimos meses, estão prejudicando a demanda por farelo de soja, assim como grandes volumes de trigo barato que estão cada vez mais disponíveis para fabricantes de rações devido as enchentes que ocorreram na principal província produtora do cereal, deixando o mesmo na qualidade de ração e com preço bem mais barato. O trigo, tendo um pouco mais de proteína do que o milho, pode levar os criadores chineses a comprarem menos farelo de soja. O total de chegadas de soja na China, nos primeiros cinco meses do ano, alcançou 42,3 milhões de toneladas, com um aumento de 11,2% em relação ao ano anterior, segundo a Administração Geral das Alfândegas da China. Esta realidade, positiva para os produtores mundiais de soja, deve causar preocupação por outro lado, pois nem mesmo com a China comprovando maiores compras as cotações em Chicago reagem.

E no Brasil, os preços médios estabilizaram nesta semana. No Rio Grande do Sul, a semana fechou em R$ 123,86/saco, enquanto as principais praças locais negociaram o produto a R$ 121,50/saco. Nas demais regiões brasileiras, os preços da soja oscilaram entre R$ 105,00 e R$ 118,00/saco, havendo maior liquidez no mercado nestes últimos dias, pois vendedores internos elevaram o volume ofertado. Mas em algumas regiões do país, a soja, no disponível, já estaria abaixo dos R$ 100,00/saco. No ano passado, nesta mesma época, o preço médio da soja no Rio Grande do Sul foi de R$ 179,48/saco, enquanto nas demais praças nacionais o mesmo oscilou entre R$ 165,00 e R$ 180,00/saco. Ou seja, nos últimos 12 meses a soja gaúcha perdeu 31% de seu valor, enquanto nas demais praças brasileiras a perda girou em torno de 34%.

Dito isso, a exportação de soja do Brasil, em junho, foi estimada em 13,1 milhões de toneladas, contra 14,5 milhões em maio, mês que foi marcado pelos maiores embarques do ano da oleaginosa no país. Em maio, o total embarcado aumentou 4,2 milhões de toneladas em relação ao mesmo período de 2022. Os volumes são crescentes neste ano, diante da safra recorde que o país obteve na última colheita. (cf. Cargonave)

Vale ainda destacar que o planejamento da nova safra 2023/24, por parte dos produtores brasileiros, será muito desafiador, diante do forte recuo nos preços internos. Mesmo com o importante recuo no preço dos fertilizantes e demais produtos químicos, este movimento pode ser insuficiente para estimular o produtor de soja a aumentar sua área ou até mesmo mantê-la. É a preocupação que surge no Mato Grosso, neste momento. Segundo o Imea (Instituto Mato-Grossense de Economia Agropecuária), as primeiras projeções dão conta de um recuo de 5,7% no Custo Operacional Efetivo (COE) da safra 2023/24, em relação a anterior. “A maior queda veio do custeio, que caiu 12,91% ante a safra 2022/23, puxado pelo recuo nos fertilizantes e corretivos (- 21,28%) e semente (-20,51%). Esse cenário é reflexo da desvalorização nos preços dos insumos nos últimos meses, devido à menor demanda, cenário de oferta mais otimista no mercado externo e ao recuo mensal do dólar”. Porém, no mesmo comentário, o Instituto indicou que a depreciação contínua das cotações da soja acaba estreitando o ponto de equilíbrio da atividade, levando-o a R$ 109,83/saco, ou seja, 8,5% a mais do que na safra passada. O cenário é semelhante em outros Estados produtores e, por conta disso, algumas consultorias já acreditam que o Brasil poderia registrar uma diminuição de área nesta próxima temporada, pela primeira vez desde a safra 2000/01. Nos últimos 23 anos, a área brasileira cultivada com soja veio apresentando crescimento constante, com exceção da transição de 20004/05 para 2005/06 e 2005/06 para 2007, quando houve reduções de 2,4% e 9,1%, respectivamente. Assim, pela primeira vez em 17 anos, um novo decréscimo pode acontecer, depois de um aumento de 5,6% da safra 2021/22 para a de 2022/23. Como dito anteriormente, já há soja da safra atual e da 2024 sendo ofertada abaixo dos R$ 100,00/saco. Portanto, o produtor de soja brasileiro terá que fazer um excelente cálculo de custos de produção em relação aos preços a serem recebidos, para tentar obter uma margem aceitável na futura safra, pois a mesma se desenha muito delicada pelo lado econômico-financeiro. (cf. Pátria Agronegócios)

É quase uma certeza que haverá recuo nas margens de ganho dos produtores, mas isso, por outro lado, pode não levar os mesmos a reduzirem suas áreas de plantio, mesmo porque a alternativa, que seria o milho, igualmente está com preços em forte queda no país. Muita coisa irá depender do comportamento da nova safra dos EUA, especialmente em termos de clima. Em havendo frustração naquele país, Chicago deve reagir e melhorar as condições de preços no Brasil. Em julho a consultoria Safras & Mercado trará suas primeiras projeções de área de plantio da safra 2023/24 do Brasil. Pelo sim ou pelo não, o fato é que o produtor brasileiro terá mais dificuldade, dentro do atual quadro, em escolher entre soja e milho neste próximo ano 2023/24.

Enfim, ainda no Mato Grosso, o Imea calcula uma safra de soja de 43,8 milhões de toneladas em 2023/24, com um recuo de 3,4% sobre a registrada na última colheita, já que a produtividade média deverá ser menor. Esta nova safra será plantada a partir de setembro próximo, projetando-se um aumento de 0,82% na área, o que levaria a mesma para 12,2 milhões de hectares.

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}