Por Agustina Pena – Bruno Ferrari – Julio Calzada, disponível no Portal da Bolsa de Cereais de Rosário – Argentina

O seguinte artigo tem como objetivo mostrar as projeções 2022/23 de produção, consumo e exportação dos principais grãos para a região sul-americana segundo informações do USDA. Nesse sentido, os países que agrupa são: Argentina, Bolívia, Brasil, Chile, Colômbia, Equador, Guiana, Paraguai, Peru, Suriname, Trinidad e Tobago, Uruguai, Venezuela e Guiana Francesa.

A América do Sul é a principal região produtora de soja do mundo e a terceira maior região produtora de milho. Como os motores agrícolas da região são principalmente os países pertencentes ao Mercosul, atenção especial será dada aos volumes projetados para essas origens de acordo com o USDA.

O infográfico a seguir apresenta a estimativa de produção e consumo para soja, milho, trigo, sorgo e girassol. A nova campanha 2022/23 apresenta mudanças importantes em relação ao que ocorreu no ciclo 2021/22, por isso a análise será dividida por tipo de indicador e por tipo de grão.

Soja

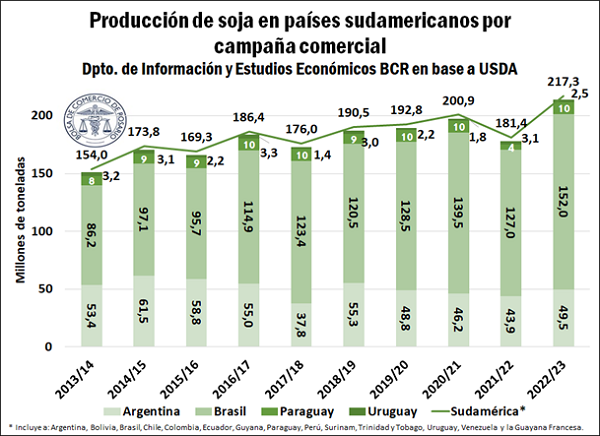

O gráfico a seguir mostra a produção de soja na América do Sul nos últimos cinco anos. Para o ciclo 2022/23, seria de 217,3 Mt segundo informações atuais do USDA, com um consumo estimado que totalizaria 110,6 Mt. O dado mais relevante para a nova campanha da soja está na expectativa de aumento da produção no Brasil, Paraguai e Argentina, os principais exportadores da região. Em primeiro lugar, há uma projeção recorde da safra no Brasil, que cresce 20% em relação ao ciclo anterior e totaliza, segundo estimativas preliminares, 152 Mt. Por outro lado, o Paraguai se recuperaria notavelmente de uma forte seca, passando de 4 Mt na campanha 2021/22 para 10 Mt no ciclo 2022/23. Enquanto que, na Argentina, o USDA prevê por enquanto que pela primeira vez em 3 anos a área plantada de soja crescerá e a produção poderá chegar a 49,5 Mt, 13% acima do volume produzido no ciclo anterior. Destaca-se que este volume de produção surge como muito difícil de concretizar. Em nossas próprias estimativas, ainda é muito promissor fornecer projeções específicas de produção, mas o desenvolvimento do plantio está avançando com grandes dificuldades e com grandes possibilidades de baixas produtividades que podem reduzir a produção em relação ao ciclo anterior.

No nível de perspectiva para a Argentina, no ciclo 2022/23 é provável que as importações de soja do Paraguai possam se recuperar, após a grande seca que aquele país teve e nos dificultou o fornecimento de matéria-prima para industrializar e ajudar a melhorar o nível de proteína de nossos subprodutos processados. Além disso, no ciclo 2021/22 prestes a terminar, o Uruguai teve que recorrer para fazer frente à falta de grãos, com importações estimadas em 2,4 Mt para todo o ciclo 2021/22 desde essa origem.

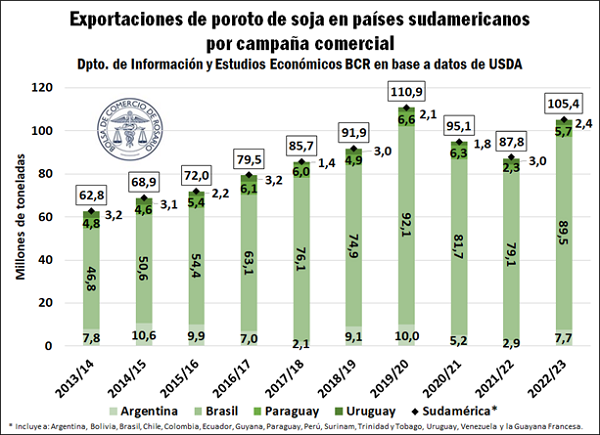

No caso do Brasil, ele se prepara para ser a estrela do mercado de soja 2022/23 devido ao possível aumento significativo de sua produção e seu papel no comércio internacional. A partir do ciclo 2017/18, o país começou a se consolidar como o principal produtor mundial e hoje é o principal exportador de soja. Como pode ser visto no gráfico a seguir, o Brasil pretende enviar ao exterior 13% a mais do que exportou no ciclo passado, segundo o Departamento de Agricultura dos Estados Unidos. Por sua vez, para a Argentina, o USDA também prevê – por enquanto – maiores embarques de feijão, passando de 2,86 Mt para 7,7 Mt.

Milho

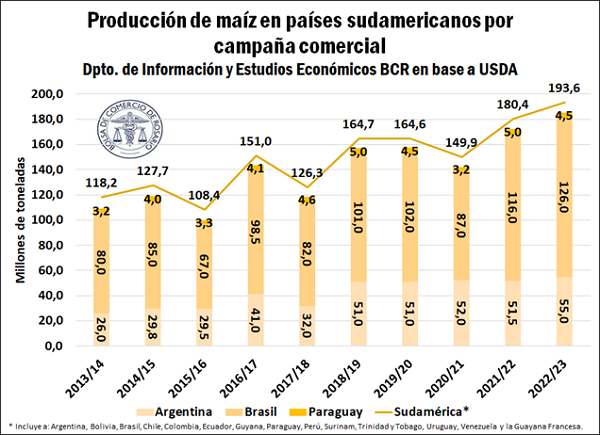

No caso do milho, a tendência produtiva também é crescente a nível regional e na campanha 2022/23 projeta-se uma produção de 193,6 Mt, contra os 114,4 Mt de consumo que se delineia para a região. Com semelhanças com relação à situação da soja, o Brasil dominaria o cenário desse mercado com a produção máxima da história, com perspectiva produtiva de 126 Mt. Já para o Paraguai, espera-se queda na produção de milho de 0,5 Mt para 4,5 Mt, embora se mantivesse em valores estáveis face à média dos últimos anos.

Já do lado argentino não há boas previsões com queda na área plantada devido ao problema da estiagem e alta proporção de milho tardio em relação aos anos anteriores. Por enquanto, o USDA segue otimista e estima uma produção de 55 Mt para o ciclo 2022/23, registrando um aumento de 7% em relação a 2021/22. No entanto, é provável que ocorram cortes na produção caso as dificuldades climáticas continuem nas principais regiões produtivas do país.

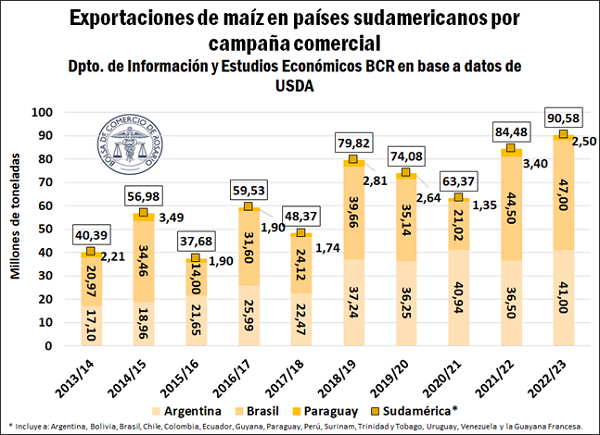

Com relação às exportações de milho da região, os principais players são Brasil, Argentina e Paraguai, nessa ordem de importância. Para o primeiro, espera-se que alcancem um total de 47 Mt, 4,4% acima dos exibidos no ano anterior. Pela segunda, por enquanto e segundo o USDA, as vendas externas crescem 12%, passando de 36,5 Mt na safra 2021/22 para 41 Mt estimadas para o ciclo 2022/23. Se levarmos em conta nossas próprias estimativas, as exportações de milho estão projetadas em 32 Mt, 10% a menos do que foi embarcado na campanha anterior. Já o Paraguai planeja exportar 2,5 Mt de milho, 23% a menos que no ciclo anterior, como mostra a imagem a seguir.

Trigo

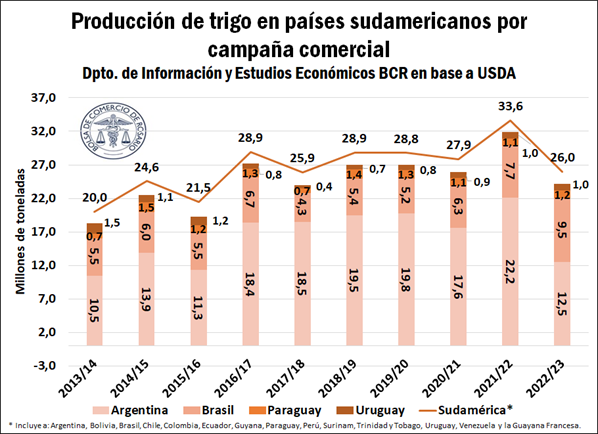

O cenário do trigo apresenta um quadro mais complexo em relação à soja e ao milho, já que neste mercado a Argentina é o principal exportador e produtor da região. Para o ciclo 2022/23, estima-se uma queda de 50% na produção argentina de trigo, enquanto o Brasil pesaria parcialmente com uma safra recorde de 9,5 Mt. De qualquer forma, o Brasil é um importador líquido de trigo para sua população crescente, assim continuará importando trigo em termos gerais.

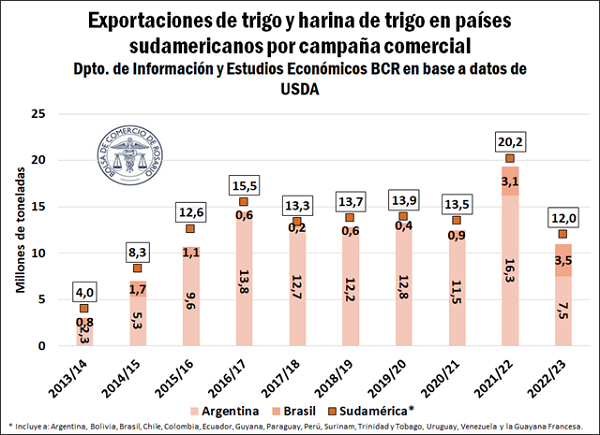

Por sua vez, vemos que as exportações de trigo e derivados de cereais a nível regional passam de 20,2 Mt em 2021/22 para 12 Mt no ciclo atual, de mãos dadas com a limitação produtiva na Argentina. O Brasil verá suas vendas externas crescerem 23%, graças à produção recorde.

Girassol e sorgo

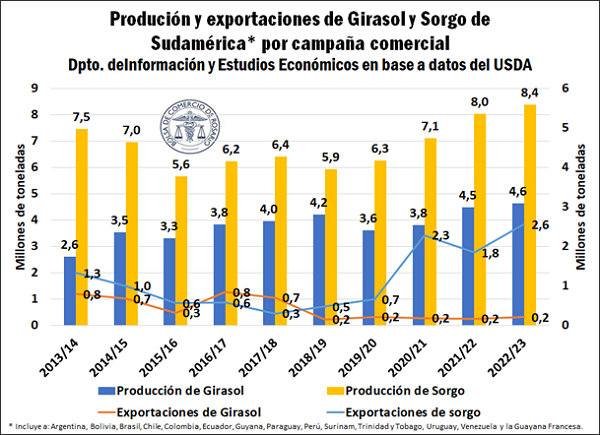

A Argentina representa 92% da produção de girassol de toda a região.

Em relação ao sorgo, A Argentina representa 75% do volume produzido na região, enquanto o Brasil representa 23%. A nível de exportações, a Argentina é o principal e praticamente o único exportador deste grão na região.

Fonte: Bolsa de Cereais de Rosário, com base nos dados publicados pelo USDA.

Autores: Por Agustina Pena – Bruno Ferrari – Julio Calzada

{kind=link}