De olho nas condições climáticas e nas cotações agrícolas, os produtores brasileiros preparam-se para iniciar o plantio da safra 2021/22 a partir de setembro – após o encerramento do vazio sanitário contra a ferrugem da soja. E são muitos os desafios para realizar o orçamento da próxima safra, com destaque para os fortes reajustes dos preços médios dos fertilizantes nos mercados internacional e nacional.

O ano de 2021 se iniciou com aumento nas cotações destes insumos nos mercados interno e externo. No contexto internacional, as valorizações dos nitrogenados estiveram atreladas à menor produção chinesa destes fertilizantes. Quanto aos fosfatados, os valores foram impulsionados pelo início da taxação norte-americana sobre o produto proveniente do Marrocos, que é um grande produtor de fosfatados. Assim, os produtores dos Estados Unidos estão buscando se abastecer em outras origens.

Entre janeiro e julho deste ano, as cotações médias da ureia prill negociadas no porto de Yuznhy/Ucrânia acumularam significativo aumento de 75,5% e no porto da China, de 67,2%. O preço médio da tonelada da ureia no porto ucraniano em julho, inclusive, foi o maior, em termos nominais, desde julho de 2012. Também de janeiro a julho deste ano, os preços médios do MAP (fosfatado monoamônico) negociado nos portos de Casa Blanca (Marrocos) e de São Petersburgo (Rússia) aumentaram 96,3% e 94,6%, respectivamente. Para este insumo, foram observadas fortes altas nos dois primeiros meses do ano de 2021. Em julho, especificamente, a cotação média da tonelada do MAP no porto russo foi a maior desde outubro de 2008, em termos nominais.

Quanto ao cloreto de potássio, o forte reajuste na cotação média ocorreu mais no final do semestre de 2021. No mercado internacional, o preço do cloreto de potássio disparou em julho, com forte avanço de 39,6% no porto de Vancouver/Canadá frente ao mês anterior. A justificativa para essa forte valorização se deve à medida restritiva da União Europeia aplicada à Bielorussia, aprovada no final de junho, que inclui a proibição da venda, fornecimento, transferência ou exportação via direta ou indireta de vários bens (equipamentos, softwares, equipamentos militares, etc.), produtos petroquímicos e cloreto de potássio. Vale lembrar que Bielorússia responde por pelo menos com 1/5 da produção mundial de cloreto de potássio, sendo o segundo maior produtor do mundo. De janeiro a julho, o aumento no preço do cloreto de potássio foi de expressivos 101,6% no porto de Vancouver. Em julho, o valor médio foi o maior nominal desde dezembro de 2012.

Diante disso, agentes nacionais e internacionais estão atentos aos desdobramentos da intervenção do governo chinês sobre às vendas de fertilizantes e à relação política entre Bielorússia e a União Europeia. Na China, empresas de fertilizantes estão sofrendo pressão do governo para suspender temporariamente a exportação, visando garantir o abastecimento doméstico. A intervenção do governo chinês no mercado, por sua vez, visa conter a alta de preços dos fertilizantes no país. A China é a maior produtora e consumidora de nitrogenado e fosfatado, mas também é uma grande exportadora dos dois produtos. Assim, o leve sinal de recuo nos preços dos nitrogenados e fosfatados negociadas nas últimas semanas de julho foi interrompido, enquanto os dos potássicos registraram forte alta no mês.

No Brasil, os preços médios da tonelada da ureia acumularam altas de 28,14% em Mato Grosso e de 34,12% no Paraná entre janeiro e julho de 2021. Os valores médios do final do primeiro semestre de 2021 foram os maiores desde outubro de 2008 no PR e em MT. No caso do MAP, a cotação média da tonelada subiu 46,8% em MT e 61,06% no PR, com as médias de julho de ambos estados sendo as maiores desde novembro de 2008. O preço médio da tonelada do cloreto de potássio acumulou elevação de 64,77% em MT e de 48,98% no PR, atingindo, em julho, o maior patamar desde agosto de 2009 nos dois estados.

Para avaliar o impacto da alta dos fertilizantes e dos demais itens que estruturam o custo de produção da soja, foram considerados os dados técnicos levantados pelo Projeto Campo Futuro da safra 2019/20 e os preços dos insumos atualizados mensalmente pela Equipe do Cepea. Com isso, simulou-se o custo de produção médio da safra 2020/21 com os valores médios do primeiro semestre de 2019. Para esta safra 2021/22, o orçamento médio foi ajustado conforme o ritmo de negociação de fertilizantes no mercado nacional. Dessa forma, foi considerado que, em média, 60% dos fertilizantes foram comprados com os preços médios do primeiro trimestre de 2021 e outros 40%, com os valores médios do segundo trimestre de 2021.

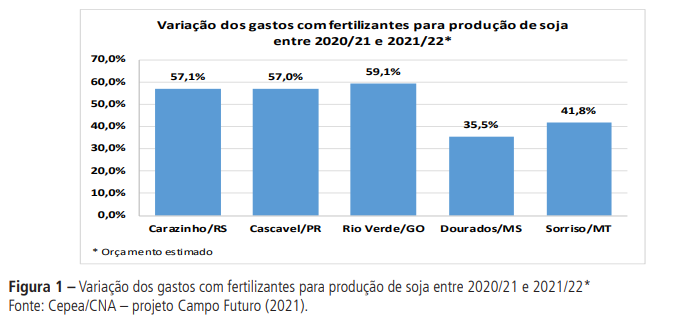

Diante disso, estima-se que o gasto com fertilizantes para a produção de soja na safra 2021/22 na região de Carazinho (RS) deve subir 57,1% em relação ao custo de produção da temporada 2020/21. Na região de Cascavel (PR) e Dourados (MS), o aumento com o gasto com fertilizantes foi estimado em 57% e 35,5%, respectivamente, entre as safras 2020/21 e 2021/22. Na região de Rio Verde (GO), o acréscimo é calculado em 59,1% e em Sorriso (MT), em 41,8% (Figura 1).

As elevações dos gastos com os fertilizantes, preços dos defensivos agrícolas, o custo do arredamento indexado em saca de soja e outros itens de custos impactaram significativamente na composição do custo. O gasto total da soja orçada para esta safra 2021/22 deve apresentar uma alta de 36,4% para região de Carazinho; de 32,4% para Cascavel; de 35,9% para Rio Verde; de 33,3% em Dourados e 23,4% em Sorriso (Figura 2). Obviamente, os valores do custo de produção devam sofrer ajuste no decorrer desta safra 2021/22, dependendo muito das condições climáticas e incidências de pragas e doenças nas lavouras.

Fonte: Cepea

{kind=link}