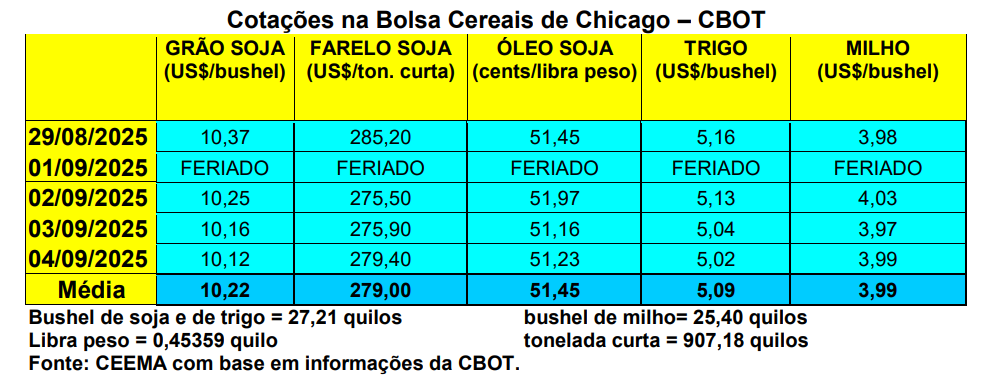

A cotação do trigo, para o primeiro mês cotado, igualmente recuou nesta semana. O bushel do cereal fechou a quinta-feira (04) em US$ 5,02, contra US$ 5,10 uma semana antes. A média de agosto fechou em US$ 5,08/bushel, representando um recuo de 5,9% em relação a julho. Em relação a agosto de 2024, houve recuo de 3,6%.

Por outro lado, no dia 31/08, conforme relatório do USDA, a colheita do trigo de inverno, nos EUA, estava concluída, enquanto a colheita do trigo de primavera atingia a 72% da área total, contra 71% na média histórica para a data.

E na Argentina, chuvas importantes recuperaram os trigais, sendo que 99,5% das lavouras estavam em condições normais a excelentes. O vizinho país semeou 6,7 milhões de hectares de trigo, esperando-se uma produção final de 19,8 a 20 milhões de toneladas. No ano anterior foram semeados 6,3 milhões de hectares, resultando em uma produção final de 18,6 milhões de toneladas (cf. Bolsa de Cereais de Buenos Aires).

E a Austrália espera colher 33,8 milhões de toneladas de trigo neste ano, após revisão das estimativas. Esta produção ficará 22% acima da média de 10 anos naquele país. Como informação adicional, a produção australiana de canola, em 2025/26, está estimada em 6,4 milhões de toneladas, com um aumento de 1% em relação ao ano anterior, e a produção de cevada deve aumentar 10%, para 14,6 milhões de toneladas, segundo o Ministério da Agricultura local.

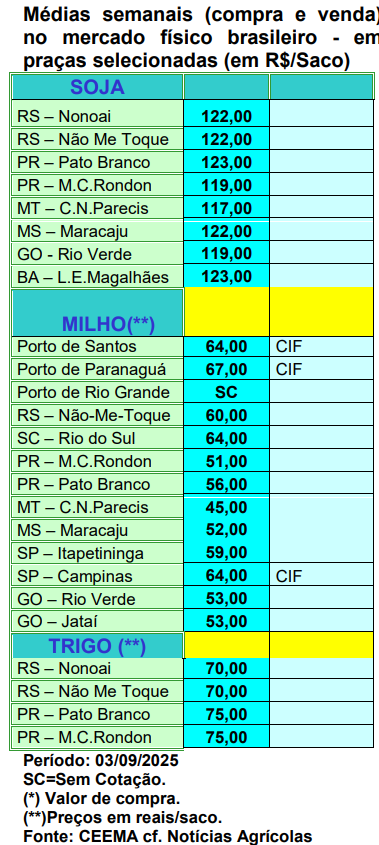

E aqui no Brasil os preços continuam estacionados em R$ 70,00/saco no Rio Grande do Sul e R$ 75,00/saco no Paraná.

De forma geral, os moinhos estão abastecidos e as negociações de trigo em grão seguem limitadas. Os vendedores com necessidade imediata acabam cedendo nos valores pedidos, enquanto moageiras bem estocadas ofertam preços ainda menores. Além disso, a proximidade da entrada de maior volume da safra 2025, as boas expectativas de produtividade, a taxa cambial em patamares mais baixos e a ampla oferta mundial reforçam a pressão sobre as cotações internas, indicando preços mais baixos logo adiante. “Em agosto/25, a média mensal no Rio Grande do Sul foi de R$ 1.291,08/tonelada, queda de 2% frente a julho/25 e de 12,2% em relação a agosto/24, em termos reais (deflacionamento pelo IGP-DI). No Paraná, a média foi de R$ 1.433,50/tonelada, com baixa de 2,9% no comparativo mensal e de 9,4% no anual. Em São Paulo, os recuos foram de 4,6% e 12,6%, respectivamente, com média de R$ 1.431,12/tonelada em agosto/25. Em Santa Catarina, a cotação média foi de R$ 1.432,41/tonelada, com recuo de 0,6% e 7,6%, nesta mesma ordem” (cf. Cepea).

O plantio gaúcho de trigo indicou um recuo de 9% na área, com a mesma totalizando 1,2 milhão de hectares. O recuo se deve ao alto custo de produção e às incertezas do clima, além de dificuldade de acesso a crédito pelos produtores. Na região de Passo Fundo, segundo a Emater local, “o investimento na lavoura é de em média R$ 4.000,00/hectare, o que equivale a mais de 60 sacos/ha. Lembrando que a média regional nas últimas safras ficou entre 60 e 62 sacos/ha. Para 2025 o potencial é de 70 a 80 sacos/ha, desde que o clima ajude, pois conta também a qualidade do grão. Tanto é verdade que trigos com PH acima de 78 recebem o valor de mercado, hoje entre R$ 69,00 e R$ 70,00/saco. Abaixo de 75, podem ser vendidos por menos da metade, em torno de R$ 40,00/saco, quando destinados à ração.

Vale destacar que a cultura, no sistema produtivo da propriedade rural, contribui para a cobertura do solo, controle de plantas daninhas e descompactação, preparando o terreno para as culturas de verão. Além disso, a novidade neste ano é que o grão poderá ser utilizado pela indústria de etanol. Em Passo Fundo, a nova fábrica da empresa Be8 deve absorver parte da produção que não atinge o padrão de qualidade exigido pelos moinhos. O trigo com PH abaixo de 70, por exemplo, poderá ser negociado entre R$ 50 e R$ 60 pela indústria de etanol.

Enfim, para a maioria dos produtores gaúchos, nos últimos cinco anos só houve uma safra com rentabilidade, enquanto as demais deram prejuízos. Assim, o trigo, que sempre foi uma alternativa de inverno, está perdendo esta condição em função dos altos custos de produção e do clima. O problema é encontrar uma alternativa de inverno que se equivale ao cereal, considerando todas as variáveis.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

em US$ 5,02,){kind=link}