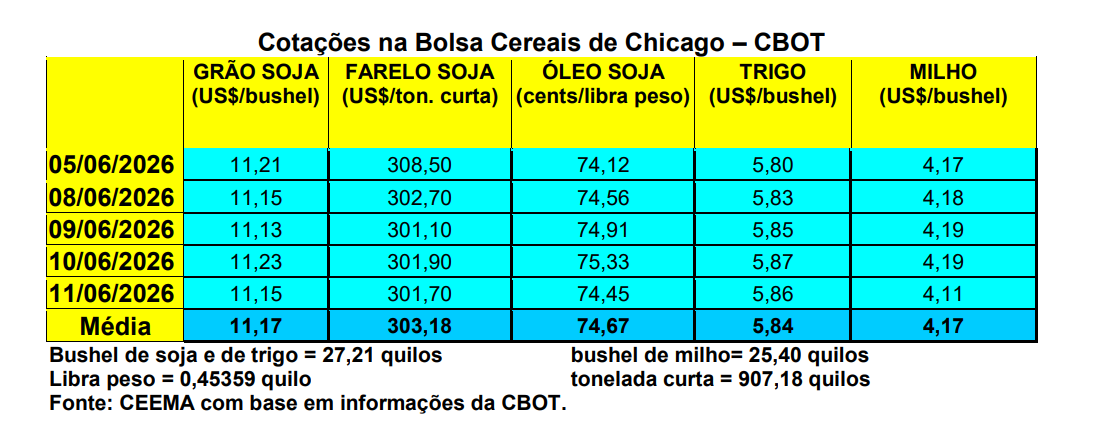

As cotações do milho, em Chicago, igualmente voltaram a recuar nesta semana, atingindo a US$ 4,17/bushel no dia 05/06, a mais baixa cotação desde o dia 15/10/2025. Já o fechamento da quinta-feira (11) foi ainda pior, ficando em US$ 4,11/bushel, contra US$ 4,23 uma semana antes. Pesou para isso o relatório de oferta e demanda do USDA, anunciado neste dia 11.

O mesmo indicou, para o milho, no novo ano de 2026/27, os seguintes principais números:

- A produção estadunidense de milho foi mantida em 406,3 milhões de toneladas, enquanto os estoques finais estão estimados em 49,8 milhões;

- A produção mundial de milho foi aumentada para 1,3 bilhão de toneladas, enquanto os estoques finais mundiais ficam estimados em 281,2 milhões, ganhando quase 4 milhões sobre o relatório de maio;

- A produção brasileira e argentina ficariam em 139 e 55 milhões de toneladas respectivamente;

- O Brasil deverá exportar 44 milhões de toneladas de milho no ano comercial indicado, contra 80 milhões por parte dos EUA e 38 milhões de toneladas da Argentina;

- O preço médio ao produtor estadunidense do cereal, em 2026/27, está projetado em US$ 4,40/bushel.

Dito isso, o plantio do milho nos EUA atingiu a 97% da área no dia 07/06, contra a média de 96% para a data. Por sua vez, 67% das lavouras estavam entre boas a excelentes, contra 71% na mesma época do ano passado. Outras 27% estavam regulares e 6% entre ruins a muito ruins.

E no Brasil os preços se estabilizaram, com as principais praças gaúchas mantendo os R$ 58,00/saco, enquanto no restante do país os preços oscilaram entre R$ 42,00 e R$ 60,00/saco, dependendo da região.

Vale destacar que os compradores estão relativamente afastados do mercado físico de pronta entrega, pois estão estocados para o consumo de curto prazo e na expectativa da entrada da nova safrinha. Além disso, o recuo nos preços internacionais do milho ajudam para esta tomada de decisão, pois pressionam para baixo os preços internos do cereal. Já pelo lado dos vendedores, quem não precisa fazer caixa ou liberar armazéns, tenta segurar as vendas esperando melhoria dos preços nos meses futuros diante da expectativa de uma safrinha menor. Enquanto isso, a colheita da safrinha, até o dia 04/06, teria chegado a 4,4% da área no Centro-Sul brasileiro, com a expectativa de colheira final em 108,2 milhões de toneladas para a safrinha (cf. AgRural).

Somando este volume ao que espera a Conab para a primeira e terceira safras, o país chegaria a uma produção total de 139,9 milhões de toneladas. A colheita da safrinha, em todo o Brasil, atingia a 3% da área no dia 05/06 (cf. Conab).

Particularmente no Mato Grosso, o maior produtor nacional de milho, a colheita chegava a 5,8% da área no dia 05/06, contra a média histórica de 6,8% nesta data. A produção mato-grossense é esperada em 53,4 milhões de toneladas (cf. Imea). Diante de tal quadro, por enquanto os preços do milho tentam se ajustar, também sob pressão da maior competitividade do produto argentino (cf. Cepea).

Enfim, as exportações brasileiras de milho, nos primeiros quatro dias úteis de junho, atingiram a 126.062 toneladas, representando 34% de tudo o que foi exportado em junho do ano passado. A média diária foi 70,6% superior à média de todo o mês de junho de 2025.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}