Por Argemiro Luís Brum

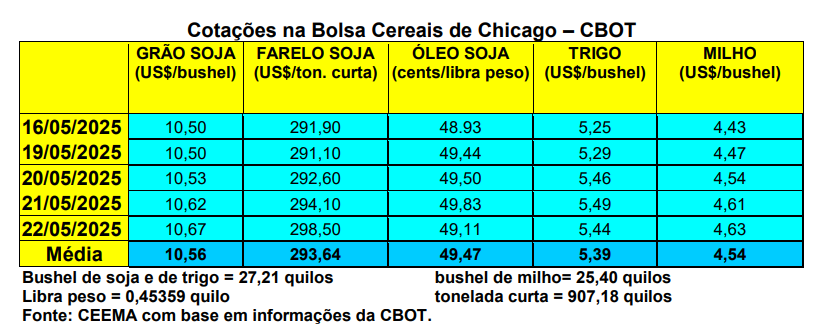

A cotação do trigo, para o primeiro mês em Chicago, fechou a quinta-feira (22) em alta. A mesma registrou US$ 5,44/bushel, contra US$ 5,32 uma semana antes. Um mês atrás o bushel de trigo esteve cotado em US$ 5,35, enquanto no ano passado, nesta mesma data, o mesmo registrou US$ 6,93. Ou seja, nos últimos 12 meses o bushel do cereal perdeu mais de um dólar de seu valor.

Dito isso, nos EUA as condições do trigo de inverno, no dia 18/05, se apresentavam com 52% das lavouras entre boas a excelentes, 30% regulares e 18% entre ruins a muito ruins. Já o trigo de primavera estava com 82% da área semeada, contra 65% na média histórica, sendo que, até o dia 18, em torno de 45% da área semeada havia germinado, contra 34% na média histórica.

E no Brasil, os preços para o produto de qualidade superior se mantiveram estáveis, com R$ 70,00/saco nas principais praças gaúchas e R$ 80,00 no Paraná.

O mercado está atento ao novo plantio nacional do cereal e a perspectiva concreta de forte redução na área semeada. Segundo a Conab, a área total ficará em 2,7 milhões de hectares, ou seja, 11,7% menor do que o semeado no ano anterior. Mesmo assim, se o clima ajudar, é provável que o país consiga uma produção pelo menos igual a do ano anterior.

Neste momento, a Conab projeta um volume final de 8,2 milhões de toneladas no final de 2025, o que seria 4,6% acima do colhido no ano anterior. Isso porque se espera uma produtividade média 18,6% superior à registrada na última colheita (3.058 quilos/ha ou 51 sacos/ha). Especificamente no Paraná, segundo o Deral, o plantio da nova safra do cereal atingia a 49% da área esperada no início desta segunda quinzena de maio, sendo que 33% estava com trigo germinado. Caso o clima ajude, o Paraná poderá aumentar em 24% sua safra de trigo, para 2,85 milhões de toneladas, apesar de uma redução de 22% na área plantada em relação ao ano passado. Já no Rio Grande do Sul, o plantio apenas está iniciando.

Enfim, nesta semana, segundo a TF Agroeconômica, o mercado gaúcho continuou na incerteza, tanto no produto disponível quanto no produto a se originar da nova safra. A janela oficial de plantio, no Rio Grande do Sul, abriu no último dia 20/05 e a incerteza é grande quanto a real área a ser semeada e quanto às condições tecnológicas deste plantio.

Por enquanto, agentes privados estimam uma área gaúcha de 1,15 milhão de hectares, com redução média de 40% no uso de fertilizantes de base. Já em Santa Catarina, o mercado se manteve travado diante da dificuldade na venda da farinha. Com isso, o preço do produto superior gira entre R$ 75,00 e R$ 80,00/saco dependendo da praça local. Há negociações pontuais com grãos procedentes do Rio Grande do Sul a R$ 1.330,00/tonelada FOB (R$ 79,80/saco), dependendo da demanda das indústrias. E no Paraná, os preços internos estão próximos da paridade de importação.

Neste Estado a concorrência com o trigo argentino é evidente, havendo oferta no porto a R$ 1.520,00/tonelada, sendo que quatro navios com trigo importado estão previstos para chegar ainda em maio. Para a safra nova, que está sendo semeada, os compradores indicam valores entre R$ 1.450,00 e R$ 1.500,00/tonelada CIF, ou seja, não muito diferentes do oferecido no início da safra passada.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

em alta. A mesma registrou US$ 5,44/bushel, contra US$ 5,32){kind=link}