Por Argemiro Luís Brum

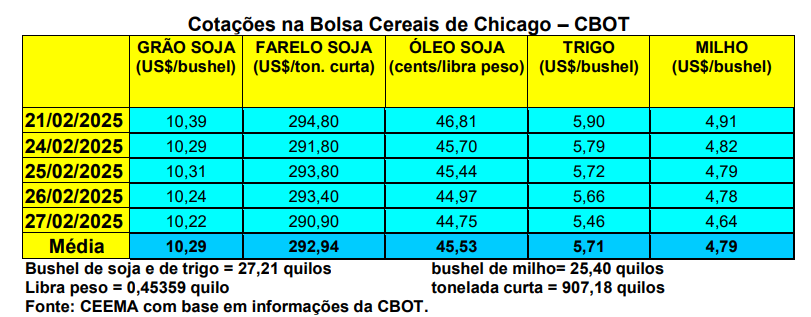

As cotações do milho cederam bastante em Chicago nesta semana. O fechamento desta quinta-feira (27) ficou em US$ 4,64/bushel, para o primeiro mês cotado, contra US$ 4,98 uma semana antes.

Neste ano, os produtores estadunidenses deverão plantar mais milho e menos soja, esperando um lucro maior e buscando escapar dos efeitos das tarifas comerciais prometidas por Donald Trump. De fato, por enquanto a lucratividade relativa do milho está melhor, porém, nada de excepcional e garantido para o futuro próximo. Mas, sem dúvida, o milho se apresenta melhor em rentabilidade futura nos EUA. Além disso, os estoques mundiais de milho devem atingir a maior baixa em uma década neste ano, sem falar que mais milho dos EUA fica no país do que soja, tornando o milho uma melhor proteção contra tarifas.

Como já dito anteriormente, segundo o Fórum Outlook deste final de fevereiro, a área a ser semeada com soja recuaria para 34 milhões de hectares, contra 35,3 milhões no ano anterior, enquanto o mercado esperava um corte maior. Já para o milho, a área deverá passar de 36,7 milhões para 38,05 milhões de hectares, ficando acima da expectativa do mercado.

Apesar destas estimativas extra-oficias, a questão é saber de fato quanto mais de milho será semeado. Existem alertas de que o mercado pode se surpreender, pois o aumento pode ser menor do que o esperado. Pelo sim ou pelo não, o fato é que no dia 31/03 o USDA divulgará a intenção de plantio oficial do produtor dos EUA, para esta próxima safra de verão naquele país, o qual inicia já em abril com o milho.

E no México, dentro do contexto da nova guerra comercial imposta por Donald Trump, o governo local acaba de proibir o plantio do milho transgênico. A iniciativa da presidente mexicana Claudia Sheinbaum ocorre depois que um painel de disputas comerciais decidiu em dezembro que as restrições do México ao milho transgênico, importado principalmente dos Estados Unidos, violam o Acordo EUA-México-Canadá. Agora, com a medida, o milho nativo é rotulado como um “elemento de identidade nacional” e o milho transgênico é oficialmente proibido de ser plantado no México. O México compra cerca de US$ 5 bilhões em milho transgênico dos EUA a cada ano, principalmente para ração animal. Alguns analistas consideram que a decisão, se realmente implementada, pode gerar uma nova controvérsia com os EUA porque também se refere ao uso de milho transgênico, e não apenas ao plantio do grão.

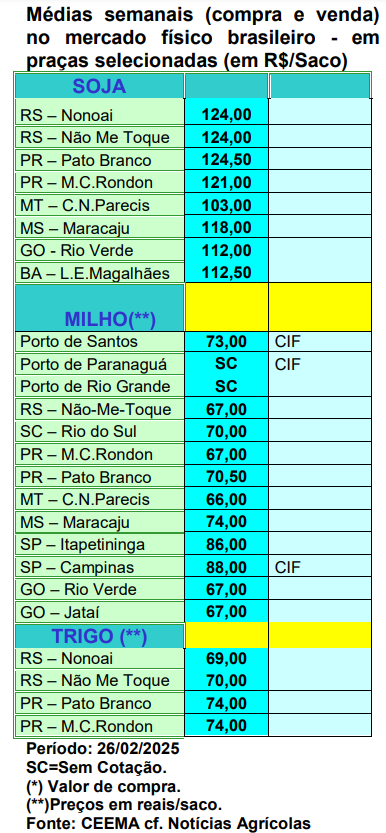

E no Brasil, os preços do milho seguem firmes. A média gaúcha fechou a semana em R$ 67,69/saco, enquanto nas principais praças nacionais o cereal esteve cotado entre R$ 66,00 e R$ 86,00/saco. Na B3, as principais cotações giraram entre R$ 73,15 e R$ 83,70/saco, com o contrato de março/25 atingindo o seu maior valor histórico na última semana.

O impulso nos preços se deve a menor disponibilidade do cereal no mercado livre nacional e do maior interesse de compradores. Segundo pesquisadores do Cepea, vendedores estão atentos às recentes valorizações e à demanda aquecida e, com isso, se retraem do mercado, à espera de novas valorizações. Já consumidores têm tido dificuldades para recompor seus estoques e vêm esbarrando nos preços elevados no atual período.

Segundo a Conab, a relação estoque sobre o consumo interno de milho estava em 2,5% no final de janeiro, patamar nunca antes registrado no Brasil. Até então, a menor relação havia sido registrada em janeiro de 2012, quando os estoques eram equivalentes a 4,1% do consumo anual.

Nesse ambiente, o Indicador ESALQ/BM&FBovespa subiu significativos 13,1% na parcial de fevereiro (até o dia 24), fechando a R$ 84,85/saco naquele dia, o maior patamar nominal desde março de 2023. Na parcial do ano (até dia 24 de fevereiro), o Indicador acumula forte avanço de 16,7%. Vale destacar que, especificamente entre 14 e 24 de fevereiro, o Indicador teve forte acréscimo de 6,2%.

Por sua vez, segundo a AgRural a área semeada com a safrinha 2025 estava 64% plantada no centro-sul brasileiro no início da presente semana. Já a Conab aponta uma área menor, com 53,6% semeado até o dia 23/02. Segundo ela, o plantio estaria realizado no Mato Grosso (67,7%), Paraná e Goiás (56%), Tocantins (50%), Maranhão (30%), Mato Grosso do Sul (27%), Piauí (26%) e Minas Gerais (21,4%).

Já a exportação de milho pelo Brasil deve alcançar 1,29 milhão de toneladas, segundo a Anec. Enquanto isso, a Secex informou que nos primeiros 15 dias úteis de fevereiro o Brasil exportou 1,2 milhão de toneladas de milho, lembrando que em todo o mês de fevereiro do ano passado a exportação alcançou 1,7 milhão de toneladas. Por enquanto, a média diária de exportação está 11,2% abaixo daquela registrada em fevereiro do ano passado. O comportamento futuro das exportações nacionais de milho dependerá da safra que vem entrando no mercado, mas principalmente do resultado da segunda safra, a conhecida safrinha.

No Mato Grosso, segundo o Imea, mesmo com mais de 67% da área semeada, a safrinha sofre um atraso de 13,2 pontos percentuais neste momento. Tal atraso se deve, especialmente, ao atraso na colheitada soja, o qual se deveu ao atraso no plantio da oleaginosa e ao excesso de chuvas no momento da colheita da mesma. O problema é que o restante do plantio do milho local já está entrando na chamada janela de risco climático, pois a janela ideal se encerrou dia 28/02.

Enfim, segundo o Deral, até o dia 24/02 o plantio da safrinha no Paraná atingia a 65% da área esperada, enquanto a colheita da safra de verão chegava a 42% da área.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

ficou em US$ 4,64/bushel,){kind=link}